20/04/2025

A saúde é um pilar fundamental na vida de qualquer indivíduo e família, e a forma como os cidadãos procuram garantir acesso a cuidados de qualidade é um reflexo das suas preocupações e prioridades. Em Portugal, o Serviço Nacional de Saúde (SNS) desempenha um papel crucial, mas a adesão a seguros de saúde privados tem-se afirmado como uma opção complementar para milhões de portugueses. Compreender a dimensão e as tendências deste mercado é essencial para traçar um panorama completo da proteção em saúde no país.

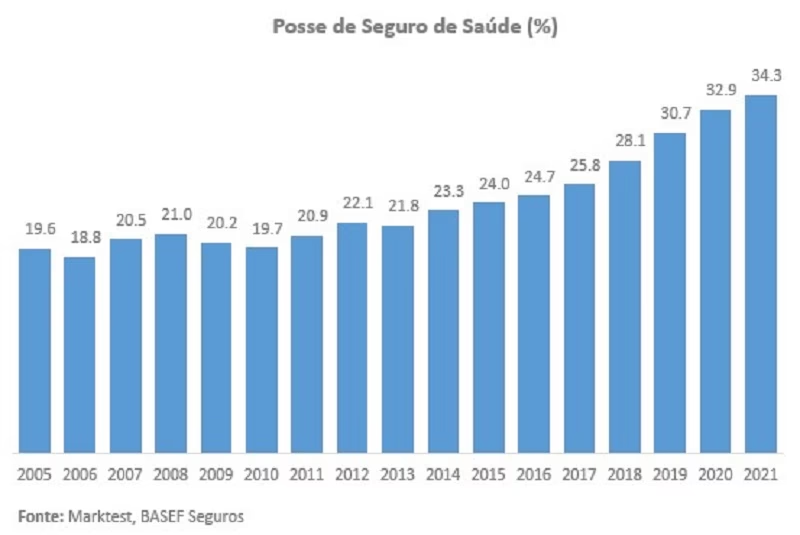

De acordo com os dados mais recentes do estudo Basef Seguros da Marktest para o ano de 2024, uma parte significativa da população portuguesa já beneficia da tranquilidade e segurança que um seguro de saúde pode proporcionar. Cerca de 2,775 milhões de portugueses com 15 ou mais anos de idade possuem um seguro de saúde. Este número, que representa aproximadamente 30,8% da população residente nesta faixa etária, oferece uma perspetiva clara sobre a penetração deste tipo de produto no mercado nacional. Embora possa parecer um valor substancial, é interessante notar que esta percentagem é a mais baixa registada desde 2019, ano em que a taxa se situava em 30,7%, indicando uma estabilização ou ligeiro abrandamento no crescimento.

- Uma Década de Crescimento e a Recente Estabilização

- O Impacto Profundo da Classe Social na Adesão

- Benefícios e Vantagens de um Seguro de Saúde Privado

- O Futuro do Seguro de Saúde em Portugal: Estagnação ou Retoma?

- Perguntas Frequentes sobre Seguros de Saúde em Portugal

- 1. O seguro de saúde é obrigatório em Portugal?

- 2. Qual a diferença entre seguro de saúde e subsistema de saúde?

- 3. O seguro de saúde cobre todas as doenças e condições médicas?

- 4. Como escolher o melhor seguro de saúde para mim?

- 5. O que são franquias e co-pagamentos num seguro de saúde?

- 6. Posso ter um seguro de saúde se já tiver uma doença crónica?

Uma Década de Crescimento e a Recente Estabilização

Apesar da recente desaceleração, o panorama geral da última década revela uma história de crescimento robusto na contratação de seguros de saúde em Portugal. Desde 2014, o mercado registou um crescimento total impressionante de cerca de 32%. Este aumento substancial reflete uma crescente consciencialização dos portugueses para a importância de ter uma proteção adicional em matéria de saúde. Muitos cidadãos, ao longo dos anos, têm procurado alternativas ou complementos ao sistema público para garantir um acesso mais rápido e flexível a consultas, exames e tratamentos.

No entanto, o ritmo de crescimento que marcou a maior parte da última década tem vindo a abrandar nos anos mais recentes. Esta estabilização pode ser interpretada de diversas formas, sendo provável que as condições económicas e sociais do país desempenhem um papel significativo. A capacidade financeira dos consumidores para aderir e manter este tipo de produtos é, sem dúvida, um fator determinante. Em tempos de incerteza económica, as famílias podem ser forçadas a reavaliar os seus orçamentos, o que pode levar a uma menor propensão para contratar ou renovar seguros de saúde.

Porquê a Estabilização? Fatores em Jogo

A estagnação observada nos últimos anos pode ser atribuída a uma combinação de fatores. Por um lado, a própria saturação do mercado pode começar a ser uma realidade em alguns segmentos, onde a maioria dos indivíduos com capacidade e interesse já possui um seguro. Por outro lado, o cenário macroeconómico, com a inflação e o aumento do custo de vida, pode estar a pressionar o orçamento familiar, tornando o seguro de saúde uma despesa que algumas famílias optam por adiar ou cortar.

Adicionalmente, as melhorias ou perceções sobre o Serviço Nacional de Saúde (SNS) também podem influenciar a decisão. Se a população sentir que o SNS está a responder de forma mais eficaz às suas necessidades, a urgência de contratar um seguro privado pode diminuir. Contudo, a realidade das listas de espera e o desejo por maior escolha e conforto continuam a ser fortes argumentos para a adesão.

Um dos aspetos mais reveladores do estudo da Marktest é a clara disparidade na adesão a seguros de saúde com base na classe social. Esta é uma das principais variáveis que contribuem para as diferenças na contratação. Indivíduos que pertencem a classes sociais mais elevadas apresentam uma taxa de adesão que é mais do que o dobro quando comparados com aqueles que se enquadram nas classes mais baixas. Esta estatística sublinha uma desigualdade no acesso a cuidados de saúde privados, que está intrinsecamente ligada ao poder de compra e à capacidade de investimento em saúde.

Esta diferença acentua a preocupação com a equidade no acesso aos cuidados de saúde. Enquanto as classes mais abastadas podem usufruir de uma maior flexibilidade na escolha de médicos, hospitais e tratamentos, as classes com menor poder económico dependem predominantemente do sistema público, que, embora universal, enfrenta desafios de recursos e capacidade. A tabela abaixo ilustra esta disparidade de forma mais clara:

| Classe Social | Taxa de Adesão (Exemplo Ilustrativo) | Observações |

|---|---|---|

| Classes Sociais Elevadas | Superior a 45% | Maior capacidade financeira, maior prioridade para a saúde privada. |

| Classes Sociais Baixas | Inferior a 20% | Orçamentos mais apertados, menor acesso a produtos de saúde privados. |

É importante ressalvar que os valores da tabela são ilustrativos para demonstrar a proporção 'mais do que o dobro' referida no estudo, não sendo os valores exatos da pesquisa da Marktest. No entanto, a tendência é inegável e aponta para a necessidade de políticas que possam mitigar estas disparidades e garantir que a saúde de qualidade seja acessível a todos, independentemente do seu estatuto socioeconómico.

Benefícios e Vantagens de um Seguro de Saúde Privado

Para os quase 2,8 milhões de portugueses que optaram por um seguro de saúde, as vantagens percebidas são múltiplas e justificam o investimento. Entre os principais benefícios, destacam-se:

- Acesso Rápido a Cuidados: Uma das maiores frustrações do sistema público são as longas listas de espera para consultas de especialidade, exames ou cirurgias. Os seguros de saúde permitem um acesso rápido e prioritário a uma vasta rede de prestadores privados, reduzindo significativamente os tempos de espera.

- Liberdade de Escolha: Os segurados têm a liberdade de escolher o médico, a clínica ou o hospital que preferem, dentro da rede convencionada. Esta flexibilidade permite uma maior personalização dos cuidados e a possibilidade de procurar os profissionais em quem mais confiam.

- Conforto e Comodidade: As unidades de saúde privadas oferecem, muitas vezes, um ambiente mais confortável e um atendimento mais personalizado, o que contribui para uma melhor experiência do paciente.

- Coberturas Abrangentes: Muitos seguros de saúde oferecem coberturas que vão além do básico, incluindo, por exemplo, consultas de nutrição, psicologia, fisioterapia, estomatologia (com limites), e até medicina alternativa, dependendo do plano contratado.

- Paz de Espírito: Saber que se tem uma proteção financeira em caso de necessidade de cuidados de saúde, especialmente em situações imprevistas ou de maior gravidade, proporciona uma inestimável paz de espírito. A incerteza dos custos médicos pode ser uma fonte de grande preocupação, e o seguro atenua essa ansiedade.

- Benefícios Fiscais: Em Portugal, as despesas com seguros de saúde podem ser dedutíveis no IRS (Imposto sobre o Rendimento de Pessoas Singulares), o que representa um incentivo adicional para a sua contratação.

O Futuro do Seguro de Saúde em Portugal: Estagnação ou Retoma?

A estabilização observada no mercado de seguros de saúde em 2024 levanta questões sobre o seu futuro. Será que o mercado atingiu o seu ponto de saturação ou estamos perante um período de pausa antes de uma nova fase de crescimento? A resposta dependerá de vários fatores:

- Situação Económica do País: Uma retoma económica robusta, com aumento do rendimento disponível das famílias, poderá impulsionar novamente a contratação de seguros. Pelo contrário, períodos de austeridade ou recessão tenderão a manter a estagnação.

- Evolução do SNS: A perceção da qualidade e da capacidade de resposta do Serviço Nacional de Saúde continuará a ser um fator chave. Se o SNS enfrentar maiores desafios, a procura por alternativas privadas poderá intensificar-se.

- Oferta das Seguradoras: As companhias de seguros terão de continuar a inovar e a oferecer produtos competitivos e adaptados às necessidades dos diferentes segmentos da população, incluindo planos mais acessíveis para as classes de rendimento mais baixas.

- Consciencialização para a Saúde: A crescente valorização da saúde e bem-estar, acelerada por eventos como a pandemia, pode manter a procura por formas de garantir acesso a cuidados de qualidade.

Em suma, o mercado de seguros de saúde em Portugal, embora tenha demonstrado um crescimento notável na última década, encontra-se agora num patamar de estabilização. Os dados de 2024 mostram que cerca de um terço da população portuguesa já aposta nesta forma de proteção, com uma clara influência da classe social na decisão. A evolução futura dependerá de uma complexa interação entre fatores económicos, sociais e a própria dinâmica do setor da saúde, tanto público quanto privado.

Perguntas Frequentes sobre Seguros de Saúde em Portugal

Para ajudar a clarificar algumas dúvidas comuns, reunimos algumas perguntas frequentes sobre seguros de saúde:

1. O seguro de saúde é obrigatório em Portugal?

Não, a contratação de um seguro de saúde não é obrigatória em Portugal para os cidadãos. É uma escolha pessoal ou um benefício oferecido por algumas empresas aos seus colaboradores.

2. Qual a diferença entre seguro de saúde e subsistema de saúde?

Os subsistemas de saúde (como ADSE, SAMS, etc.) são regimes específicos de proteção social para determinadas categorias profissionais ou funcionários públicos, com regras e coberturas próprias. Os seguros de saúde, por outro lado, são produtos oferecidos por seguradoras privadas, abertos a qualquer cidadão que os pretenda contratar, mediante pagamento de um prémio.

3. O seguro de saúde cobre todas as doenças e condições médicas?

Não necessariamente. Todos os seguros de saúde possuem um conjunto de exclusões (condições pré-existentes, doenças crónicas específicas, tratamentos estéticos, etc.) e períodos de carência (tempo após a contratação em que certas coberturas ainda não estão ativas). É fundamental ler atentamente as condições gerais e particulares do contrato antes de subscrever.

4. Como escolher o melhor seguro de saúde para mim?

A escolha ideal depende das suas necessidades específicas, idade, estado de saúde, orçamento e prioridades. Deve comparar diferentes planos, analisar as coberturas oferecidas (consultas, exames, internamento, cirurgia, estomatologia, etc.), os limites de capital, as franquias ou co-pagamentos, a rede de prestadores e o valor do prémio anual.

5. O que são franquias e co-pagamentos num seguro de saúde?

A franquia é um valor fixo ou percentagem que fica a cargo do segurado em cada ato médico ou sinistro, antes de o seguro começar a cobrir os custos. O co-pagamento (ou comparticipação) é uma pequena quantia fixa que o segurado paga por cada utilização de um serviço (por exemplo, 10 euros por uma consulta de especialidade), sendo o restante coberto pelo seguro.

6. Posso ter um seguro de saúde se já tiver uma doença crónica?

Sim, é possível, mas a seguradora pode aplicar condições especiais. Pode haver exclusão de coberturas relacionadas com essa doença específica, aplicação de prémios mais elevados ou períodos de carência mais longos. Algumas doenças pré-existentes podem ser recusadas.

A decisão de contratar um seguro de saúde é complexa e pessoal, mas para milhões de portugueses, representa um investimento na sua saúde e bem-estar, complementando o acesso aos cuidados oferecidos pelo sistema público.

Se você quiser conhecer outros artigos parecidos com Seguro de Saúde em Portugal: Dados e Tendências, pode visitar a categoria Saúde.