28/02/2026

A gestão das finanças pessoais e a otimização da declaração de Imposto sobre o Rendimento de Pessoas Singulares (IRS) são preocupações comuns para muitos portugueses. Entre as diversas despesas que podem ser consideradas para dedução, surge frequentemente a questão das fraldas. Será que estas despesas, que representam um encargo significativo para muitas famílias, podem realmente ser abatidas ao imposto a pagar? A resposta não é simples e exige uma compreensão aprofundada das regras fiscais em vigor, especialmente no que concerne às despesas de saúde e a situações específicas de incapacidade. Este artigo visa desmistificar o processo, explicando em detalhe em que condições e como é possível deduzir as despesas com fraldas no seu IRS, garantindo que não perde nenhuma oportunidade de poupança fiscal.

É fundamental compreender que a Autoridade Tributária e Aduaneira (AT) possui critérios bem definidos para o que pode ser considerado uma despesa de saúde dedutível. Embora a dedução de despesas de saúde seja uma das categorias mais relevantes para a maioria dos contribuintes, as fraldas não se enquadram automaticamente como tal. No entanto, existem exceções e particularidades que podem permitir a sua inclusão. A chave reside na classificação do tipo de fralda, na condição do utilizador e na documentação fiscal associada. Ao longo deste guia, exploraremos estas nuances, fornecendo-lhe o conhecimento necessário para navegar com confiança pelas complexidades da dedução de fraldas no IRS.

- O Que São Consideradas Despesas de Saúde para o IRS?

- A Exceção: Fraldas como Dispositivo Médico ou Atestado de Incapacidade

- Documentação Necessária e Registo no e-Fatura

- Diferenças entre Fraldas para Bebé e Fraldas para Incontinência

- Tabela Comparativa: Enquadramento Fiscal das Fraldas

- Limites e Percentagens de Dedução

- Perguntas Frequentes (FAQ) sobre Fraldas e IRS

- 1. Posso deduzir fraldas de bebé comuns no IRS?

- 2. Que tipo de fraldas são consideradas dispositivos médicos para efeitos de dedução?

- 3. Onde devo classificar as fraldas no e-Fatura?

- 4. É obrigatório ter receita médica para deduzir fraldas?

- 5. Qual o limite de dedução para estas despesas?

- 6. O que é um Atestado de Incapacidade Multiusos e como me ajuda a deduzir fraldas?

- 7. As fraldas compradas online podem ser deduzidas?

O Que São Consideradas Despesas de Saúde para o IRS?

Antes de nos aprofundarmos nas fraldas, é crucial entender o que o fisco português considera como despesa de saúde dedutível. De forma geral, são dedutíveis 15% das despesas de saúde, com um limite máximo de 1.000 euros por agregado familiar. Estas despesas incluem, tipicamente, consultas médicas (com ou sem receita), exames de diagnóstico, tratamentos, internamentos hospitalares, cirurgias e aquisição de medicamentos de uso humano, desde que estes últimos sejam devidamente prescritos por um médico ou outro técnico de saúde legalmente habilitado.

A fatura da despesa deve conter o Número de Identificação Fiscal (NIF) do adquirente e ser emitida por entidades que tenham CAE (Classificação de Atividade Económica) que as qualifique como prestadoras de serviços de saúde. É essencial que as faturas sejam devidamente comunicadas ao portal e-Fatura e que o contribuinte as valide. No entanto, a grande maioria das fraldas, especialmente as fraldas de bebé, são vistas pela AT como bens de consumo e higiene, não se enquadrando diretamente nesta categoria de despesas de saúde convencionais. A sua aquisição, na generalidade dos casos, é automaticamente classificada como 'despesas gerais familiares', que têm uma dedução máxima de 250 euros por contribuinte, independentemente do montante gasto.

Esta distinção é vital. Uma fralda de bebé comum, comprada num supermercado ou farmácia sem receita médica específica para uma condição de saúde, será sempre uma despesa geral. A questão da dedutibilidade das fraldas torna-se relevante apenas em situações muito específicas, onde a sua utilização está intrinsecamente ligada a uma condição de saúde devidamente diagnosticada e comprovada, o que nos leva ao próximo ponto.

A Exceção: Fraldas como Dispositivo Médico ou Atestado de Incapacidade

A possibilidade de deduzir fraldas no IRS surge em cenários muito particulares, afastando-se da regra geral. Existem duas vias principais pelas quais estas despesas podem ser consideradas para efeitos fiscais como despesas de saúde, e não como meras despesas de consumo:

1. Fraldas como Dispositivo Médico

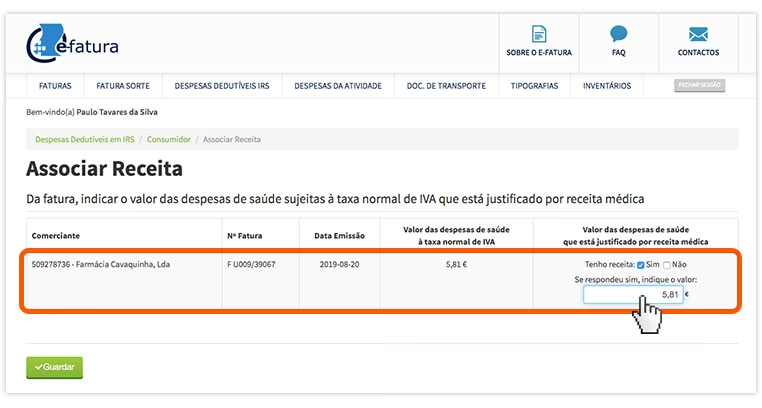

Alguns tipos de fraldas, designadamente as fraldas para incontinência urinária ou fecal, podem ser consideradas dispositivos médicos. Para que tal aconteça, é imprescindível que a sua aquisição seja feita com receita médica. Esta receita não é uma simples indicação, mas sim uma prescrição formal que ateste a necessidade clínica daquele tipo específico de fralda para o tratamento ou controlo de uma condição de saúde do utente. Nestes casos, a fatura emitida pela farmácia ou estabelecimento de saúde deve conter o NIF do beneficiário da despesa e, crucialmente, indicar que se trata de um dispositivo médico, com a taxa de IVA reduzida (6%).

A ausência da receita médica ou a incorreta classificação na fatura (por exemplo, como 'outros bens' em vez de 'dispositivo médico') fará com que a despesa não seja reconhecida como de saúde. É responsabilidade do contribuinte, aquando da aquisição, solicitar a fatura com NIF e verificar se a classificação está correta. Em caso de dúvida, deve-se sempre questionar o estabelecimento onde a compra é efetuada sobre a possibilidade de emissão da fatura com esta especificação.

2. Fraldas para Pessoas com Atestado de Incapacidade Multiusos

Esta é, talvez, a via mais robusta para a dedução de fraldas, especialmente para crianças ou adultos com necessidades especiais. Se a pessoa que utiliza as fraldas possuir um atestado de incapacidade multiusos com um grau de incapacidade igual ou superior a 60%, a situação muda consideravelmente. Nestes casos, muitas despesas relacionadas com a condição de incapacidade, incluindo as fraldas, podem ser deduzidas no IRS. A dedução para pessoas com deficiência é mais vantajosa, não se enquadrando nos limites gerais das despesas de saúde.

Para quem tem um atestado de incapacidade, o Código do IRS prevê deduções específicas. As despesas com bens e serviços destinados à educação, reabilitação e assistência de pessoas com deficiência podem ser deduzidas em 30% do seu valor, sem limite máximo. As fraldas, neste contexto, podem ser consideradas uma despesa de assistência, desde que a sua necessidade esteja diretamente relacionada com a incapacidade atestada. É fundamental guardar todas as faturas com o NIF do beneficiário da despesa e classificá-las corretamente no portal e-Fatura como despesas de saúde ou outras despesas relacionadas com a deficiência, conforme a orientação da AT.

A posse do atestado de incapacidade multiusos simplifica o processo, pois a necessidade das fraldas é presumida como parte da gestão da condição de saúde, não exigindo uma receita médica específica para cada compra de fraldas, ao contrário da situação de 'dispositivo médico'. Ainda assim, a fatura com NIF é sempre obrigatória.

Documentação Necessária e Registo no e-Fatura

Independentemente da via pela qual se tenta deduzir as fraldas, a documentação é crucial. Sem a documentação adequada, a dedução será automaticamente rejeitada pela Autoridade Tributária. Os passos e requisitos são os seguintes:

- Fatura com NIF: Sempre que adquirir fraldas, peça fatura com o NIF da pessoa que irá utilizar as fraldas ou do elemento do agregado familiar que declara as despesas de saúde. É este documento que comprova a despesa.

- Classificação Correta: No portal e-Fatura, as despesas surgem automaticamente classificadas pelo sistema. No entanto, é sua responsabilidade validar e corrigir a classificação, se necessário. Se a fralda for um dispositivo médico, deverá aparecer em 'Saúde' e não em 'Despesas Gerais Familiares'. Para despesas de pessoas com incapacidade, a validação no e-Fatura pode ser mais complexa, sendo por vezes necessário reportar manualmente a despesa na declaração de IRS ou ter a certeza que o sistema a classifica corretamente.

- Receita Médica (para Dispositivos Médicos): Guarde a receita médica que prescreveu a fralda como dispositivo médico. Embora não seja enviada para a AT no momento da declaração, pode ser solicitada em caso de auditoria ou fiscalização.

- Atestado de Incapacidade Multiusos: Se a dedução for feita com base neste atestado, certifique-se de que a AT tem conhecimento da existência do mesmo. Geralmente, este documento é registado uma única vez e a informação é mantida nos registos fiscais.

A validação das faturas no portal e-Fatura deve ser feita com regularidade. É um processo simples que permite aos contribuintes verificar se todas as suas despesas foram corretamente comunicadas e classificadas. Se detetar alguma inconsistência, tem a possibilidade de corrigir a classificação até ao final de fevereiro do ano seguinte àquele a que as despesas se referem.

Diferenças entre Fraldas para Bebé e Fraldas para Incontinência

A distinção entre os tipos de fraldas é fulcral para a sua dedutibilidade fiscal. As fraldas de bebé, destinadas a crianças sem necessidades especiais de saúde diagnosticadas, são universalmente consideradas bens de consumo. A sua aquisição contribui apenas para a dedução de despesas gerais familiares, com um limite de 250 euros por sujeito passivo. Não há, à luz da legislação atual, forma de deduzir estas fraldas como despesas de saúde, mesmo que o bebé seja 'muito pequeno' ou as utilize por um longo período.

Por outro lado, as fraldas para incontinência, frequentemente utilizadas por adultos ou crianças com condições médicas específicas que causam incontinência, são o tipo de fralda que pode enquadrar-se nas exceções. A sua classificação como 'dispositivo médico' ou a sua necessidade decorrente de uma 'incapacidade atestada' é o que as diferencia fiscalmente das fraldas de bebé comuns. Esta distinção não é baseada no tamanho da fralda ou na idade do utilizador, mas sim na sua finalidade e na condição de saúde subjacente que justifica a sua utilização.

É importante realçar que a taxa de IVA aplicada também pode ser um indicativo. Fraldas classificadas como dispositivos médicos têm uma taxa de IVA de 6%, enquanto as fraldas comuns têm uma taxa de 23%. Verifique sempre a fatura para confirmar a taxa de IVA aplicada, pois isso pode ser um forte indício da classificação que o estabelecimento atribuiu ao produto.

Tabela Comparativa: Enquadramento Fiscal das Fraldas

| Tipo de Fralda | Enquadramento Fiscal Comum | Pode Ser Dedutível Como Despesa de Saúde Se... | Requisitos para Dedução de Saúde |

|---|---|---|---|

| Fralda de Bebé (sem condição de saúde específica) | Despesa Geral Familiar | Não se aplica | N/A (dedução limitada a 250€/contribuinte em despesas gerais) |

| Fralda para Incontinência (Adulto/Criança) | Despesa Geral Familiar | 1. For classificada como dispositivo médico OU 2. O utente possua Atestado de Incapacidade Multiusos (>= 60%) | 1. Receita médica específica e fatura com NIF e classificação como dispositivo médico (IVA 6%) OU 2. Atestado de Incapacidade Multiusos e fatura com NIF |

Limites e Percentagens de Dedução

A dedução das despesas de saúde, incluindo as fraldas que se enquadrem nas exceções, segue regras específicas quanto a limites e percentagens:

- Despesas de Saúde em Geral: É dedutível 15% do valor suportado por qualquer membro do agregado familiar, com um limite máximo de 1.000 euros por agregado familiar. Isto significa que, mesmo que gaste 10.000 euros em despesas de saúde, a sua dedução máxima será de 1.000 euros. As fraldas classificadas como dispositivos médicos entram neste bolo.

- Despesas de Pessoas com Incapacidade: Se as fraldas forem deduzidas no âmbito de um atestado de incapacidade multiusos (igual ou superior a 60%), a dedução é de 30% dos encargos com a educação, reabilitação e assistência, e não há limite máximo para este tipo de despesas. Esta é uma dedução mais vantajosa e específica para a situação de deficiência. Além disso, existe uma dedução fixa de 1.900 euros (valor de 2023) por cada dependente ou ascendente com deficiência, e outras deduções específicas para a pessoa com deficiência. As fraldas, neste contexto, contribuem para a dedução de 30% dos encargos.

É fundamental manter um registo rigoroso de todas as despesas e verificar a sua inclusão e classificação no portal e-Fatura. A antecipação e a organização são os melhores aliados para garantir que nenhuma dedução é perdida. Lembre-se que o objetivo da AT é que a sua declaração reflita a realidade fiscal, e a prova dessa realidade depende da sua capacidade de apresentar a documentação necessária.

Perguntas Frequentes (FAQ) sobre Fraldas e IRS

1. Posso deduzir fraldas de bebé comuns no IRS?

Não. As fraldas de bebé comuns são consideradas bens de consumo e higiene, contribuindo apenas para as despesas gerais familiares, que têm um limite de dedução de 250 euros por sujeito passivo.

2. Que tipo de fraldas são consideradas dispositivos médicos para efeitos de dedução?

Apenas as fraldas para incontinência (adultos ou crianças), quando prescritas por um médico para uma condição de saúde específica e faturadas com IVA a 6% e classificação de dispositivo médico.

3. Onde devo classificar as fraldas no e-Fatura?

Se se enquadrarem como dispositivo médico, devem ser classificadas como 'Saúde'. Se a pessoa tiver atestado de incapacidade, a despesa deve ser associada ao seu NIF e o sistema deverá reconhecer a despesa como relacionada com a deficiência. Caso contrário, serão classificadas como 'Despesas Gerais Familiares'.

4. É obrigatório ter receita médica para deduzir fraldas?

Sim, é obrigatório ter receita médica se as fraldas forem deduzidas como 'dispositivo médico'. Se a dedução for feita com base num atestado de incapacidade multiusos, a receita não é necessária para cada compra, mas a necessidade da fralda é justificada pela condição de saúde atestada.

5. Qual o limite de dedução para estas despesas?

Para fraldas como dispositivo médico, o limite é de 15% do valor gasto, com um teto máximo de 1.000 euros para o agregado familiar em despesas de saúde. Para fraldas de pessoas com atestado de incapacidade, a dedução é de 30% dos encargos, sem limite máximo, no âmbito das despesas de reabilitação e assistência.

6. O que é um Atestado de Incapacidade Multiusos e como me ajuda a deduzir fraldas?

É um documento médico que certifica o grau de incapacidade de uma pessoa. Se o grau for igual ou superior a 60%, permite deduzir 30% das despesas de educação, reabilitação e assistência, onde as fraldas podem ser incluídas como despesa de assistência, sem limite máximo.

7. As fraldas compradas online podem ser deduzidas?

Sim, desde que a fatura seja emitida por uma entidade legalmente reconhecida (ex: farmácia online) e cumpra todos os requisitos de classificação (dispositivo médico com receita ou uso por pessoa com incapacidade) e contenha o NIF.

A dedução de despesas com fraldas no IRS é uma questão que, embora pareça simples à primeira vista, encerra uma série de complexidades e exceções que devem ser cuidadosamente analisadas. A regra geral é que as fraldas são consideradas bens de consumo, enquadrando-se nas despesas gerais familiares. Contudo, para fraldas de incontinência, existe uma porta aberta para a sua dedução como despesas de saúde, seja como dispositivo médico (com receita e fatura específica) ou como despesa relacionada com uma condição de incapacidade devidamente atestada. A chave para o sucesso reside na correta documentação, na atenção à classificação das faturas no portal e-Fatura e na compreensão das condições específicas que cada via de dedução exige. Não hesite em procurar aconselhamento junto de um contabilista ou de um especialista fiscal se tiver dúvidas sobre a sua situação particular, garantindo assim que todas as oportunidades de poupança fiscal são devidamente exploradas na sua declaração de IRS.

Se você quiser conhecer outros artigos parecidos com Fraldas no IRS: Guia Completo para Dedução Fiscal, pode visitar a categoria Saúde.