02/08/2022

No universo da gestão empresarial e da contabilidade, compreender a natureza e o papel dos diferentes tipos de ativos é fundamental para qualquer organização, desde uma pequena farmácia local até uma grande corporação multinacional. Entre os diversos componentes do património de uma empresa, os ativos fixos tangíveis destacam-se como elementos cruciais, representando a base física sobre a qual as operações do negócio se assentam. Estes bens, muitas vezes visíveis e palpáveis, são muito mais do que meros objetos; são investimentos estratégicos que permitem a produção, a prestação de serviços e, em última instância, a geração de valor.

Este artigo propõe-se a desmistificar o conceito de ativos fixos tangíveis, explorando a sua definição, características, tipos, a sua importância vital para a operação e sustentabilidade de uma empresa, e os desafios inerentes à sua gestão. Ao mergulhar neste tópico, o leitor obterá uma compreensão aprofundada de como estes ativos são contabilizados, geridos e como influenciam a saúde financeira e operacional de qualquer entidade económica.

- O Que São Ativos Fixos Tangíveis (AFT)?

- Tipos e Exemplos de Ativos Fixos Tangíveis

- A Importância dos Ativos Fixos Tangíveis para o Negócio

- Gestão e Contabilização dos Ativos Fixos Tangíveis

- Ativos Tangíveis vs. Ativos Intangíveis: Uma Comparação

- Desafios na Gestão de Ativos Fixos Tangíveis

- Perguntas Frequentes sobre Ativos Fixos Tangíveis

- Conclusão

O Que São Ativos Fixos Tangíveis (AFT)?

Os ativos fixos tangíveis, frequentemente designados pela sigla AFT, são uma categoria de ativos de longo prazo que uma empresa possui e utiliza para as suas operações, e não com o propósito de revenda. A característica mais distintiva dos AFT é a sua natureza física e palpável. Diferentemente de outros ativos, como o dinheiro em caixa ou os inventários (que são ativos circulantes e se destinam à venda), os AFT são bens duradouros que contribuem para a capacidade produtiva ou operacional da empresa por um período superior a doze meses, ou seja, um ciclo de vida longo.

Em termos práticos, um ativo fixo tangível é qualquer bem material que a empresa adquire ou constrói para ser usado repetidamente nas suas atividades diárias, seja na produção de bens, na prestação de serviços, para fins administrativos ou para aluguer a terceiros. A sua função primordial é apoiar as operações fundamentais do negócio, permitindo que a empresa funcione de forma eficiente e cumpra os seus objetivos. Sem estes ativos, muitas empresas simplesmente não conseguiriam operar, pois são eles que fornecem a infraestrutura e as ferramentas necessárias.

É importante ressaltar que a aquisição de AFT representa um investimento significativo de capital para a maioria das empresas. A decisão de adquirir um novo equipamento, construir uma nova instalação ou comprar um terreno não é tomada de ânimo leve, pois implica um compromisso financeiro considerável e impacta a estrutura de custos e a capacidade futura da empresa. A sua correta identificação e gestão são, portanto, cruciais para a precisão dos registos contabilísticos e para a tomada de decisões estratégicas.

Características Essenciais dos Ativos Fixos Tangíveis

Para além da sua natureza física, os ativos fixos tangíveis partilham um conjunto de características que os distinguem de outros elementos do balanço de uma empresa:

- Tangibilidade: Como o próprio nome indica, são bens físicos que podem ser vistos, tocados e têm uma forma material. Esta é a principal distinção em relação aos ativos intangíveis, como patentes ou marcas.

- Uso a Longo Prazo: São adquiridos com a intenção de serem utilizados por mais de um ano fiscal. A sua vida útil estende-se por múltiplos períodos contabilísticos, o que justifica o seu tratamento como ativos fixos e não como despesas correntes.

- Propósito Operacional: O objetivo principal da sua posse não é a venda ou comercialização no curso normal das operações. Em vez disso, são usados para gerar receitas, facilitar a produção, apoiar a administração ou prestar serviços. Por exemplo, um forno numa padaria é um AFT porque é usado para fazer pão, não para ser vendido como mercadoria.

- Sujeitos à Depreciação: Com a exceção dos terrenos, a maioria dos ativos fixos tangíveis está sujeita a depreciação. A depreciação é o processo contabilístico de alocar o custo de um ativo tangível ao longo da sua vida útil, refletindo o desgaste, a obsolescência ou o consumo do valor do ativo ao longo do tempo. Este registo é fundamental para espelhar o custo real de utilização do ativo em cada período e para uma correta avaliação do património.

- Não Circulantes: No balanço de uma empresa, os AFT são classificados como ativos não circulantes ou imobilizados, uma vez que não se espera que sejam convertidos em dinheiro ou consumidos no curto prazo. Esta classificação ajuda a distinguir os investimentos de longo prazo da liquidez imediata da empresa.

Tipos e Exemplos de Ativos Fixos Tangíveis

A diversidade de ativos fixos tangíveis é vasta e varia significativamente entre os diferentes setores de atividade. No entanto, existem categorias comuns que se aplicam à maioria das empresas:

- Terrenos: São os terrenos onde as instalações da empresa estão localizadas ou onde futuras construções serão erguidas. É o único AFT que, em geral, não se deprecia, pois a sua vida útil é considerada ilimitada. Pelo contrário, o seu valor pode até apreciar ao longo do tempo.

- Edifícios e Construções: Incluem escritórios, fábricas, armazéns, lojas, hospitais, escolas, e qualquer outra estrutura física que a empresa possua e utilize para as suas operações. A sua depreciação reflete o desgaste da estrutura e dos materiais ao longo do tempo.

- Instalações Técnicas e Máquinas: Esta categoria abrange o maquinário pesado utilizado na produção, equipamentos de fábrica, sistemas de climatização, elevadores, geradores, e outras instalações específicas necessárias para o funcionamento técnico da empresa. São frequentemente os ativos de maior valor e mais complexos de gerir em indústrias manufatureiras.

- Mobiliário e Equipamento de Escritório: Engloba mesas, cadeiras, armários, estantes, balcões de atendimento, e outros itens que compõem o ambiente de trabalho e que são utilizados para fins administrativos e de apoio. Embora individualmente possam ter um valor menor, o seu conjunto é essencial para o conforto e funcionalidade dos espaços.

- Equipamentos Informáticos: Computadores, servidores, impressoras, scanners, equipamentos de rede e outros dispositivos eletrónicos que são cruciais para a gestão de informações, comunicação e automação de processos em quase todas as empresas modernas. A rápida obsolescência tecnológica torna a sua gestão da depreciação particularmente importante.

- Meios de Transporte: Inclui veículos utilizados para transporte de mercadorias (camiões de entrega), transporte de pessoal (carros de serviço), máquinas de movimento de terras (em construção), e qualquer outro veículo que seja propriedade da empresa e utilizado nas suas operações. A sua depreciação é influenciada pelo uso e pela quilometragem.

- Ferramentas e Utensílios: Ferramentas manuais, máquinas portáteis, e outros utensílios de menor porte, mas de uso duradouro, que são essenciais para a execução de tarefas específicas em diversas atividades, como construção, manutenção ou reparação.

A Importância dos Ativos Fixos Tangíveis para o Negócio

Os ativos fixos tangíveis desempenham um papel vital na capacidade de uma empresa operar, crescer e competir no mercado. A sua importância manifesta-se em diversas vertentes:

- Capacidade Operacional e Produtiva: São a espinha dorsal das operações. Sem edifícios, máquinas e equipamentos, muitas empresas não conseguiriam produzir bens ou prestar serviços. A qualidade e a adequação dos AFT afetam diretamente a eficiência, a capacidade de produção e a qualidade dos produtos ou serviços oferecidos. Um equipamento moderno e bem conservado, por exemplo, pode aumentar a produtividade e reduzir custos.

- Vantagem Competitiva: Empresas com ativos fixos modernos, eficientes e tecnologicamente avançados podem obter uma vantagem competitiva significativa. Investir em tecnologia de ponta ou em instalações superiores pode levar a custos de produção mais baixos, maior velocidade de entrega, produtos de maior qualidade ou a capacidade de oferecer serviços diferenciados. Este investimento em infraestrutura é muitas vezes um diferencial.

- Saúde Financeira e Patrimonial: Os AFT representam uma parte substancial do património de uma empresa e são refletidos no seu balanço. A sua correta avaliação e gestão impactam diretamente a perceção de solidez financeira da empresa por parte de investidores, credores e outras partes interessadas. Ativos bem geridos e com valor residual significativo podem servir como garantia para obtenção de financiamento.

- Geração de Receitas: Embora não sejam para venda, os AFT são instrumentos essenciais para a geração de receitas. Uma máquina de produção gera os produtos que serão vendidos; um edifício comercial abriga as operações que geram vendas. São, portanto, investimentos que se espera que gerem retornos económicos ao longo da sua vida útil.

- Planeamento Estratégico: As decisões relativas à aquisição, substituição ou alienação de AFT são parte integrante do planeamento estratégico de longo prazo de uma empresa. Estes investimentos moldam a capacidade futura da empresa, a sua expansão e a sua adaptação às mudanças do mercado e da tecnologia.

Gestão e Contabilização dos Ativos Fixos Tangíveis

A gestão eficaz dos ativos fixos tangíveis é um processo complexo que abrange várias etapas, desde a aquisição até a sua alienação. A contabilização destes ativos segue normas rigorosas para garantir a transparência e a precisão das demonstrações financeiras.

Aquisição e Reconhecimento

Os AFT são registados no balanço da empresa pelo seu custo de aquisição, que inclui não apenas o preço de compra, mas também todos os custos diretamente atribuíveis para colocar o ativo em condições de uso. Isso pode incluir custos de transporte, instalação, testes e honorários profissionais. Uma vez adquiridos, são reconhecidos como ativos e capitalizados, ou seja, não são lançados como despesa no período em que foram comprados, mas sim distribuídos ao longo da sua vida útil.

Depreciação

A depreciação é o processo sistemático de alocar o custo de um ativo tangível (exceto terrenos) ao longo da sua vida útil estimada. Este processo reflete o consumo do valor económico do ativo devido ao uso, desgaste físico, obsolescência tecnológica ou fatores económicos. A depreciação é uma despesa não monetária que impacta o resultado líquido da empresa no período, mas não envolve saída de caixa.

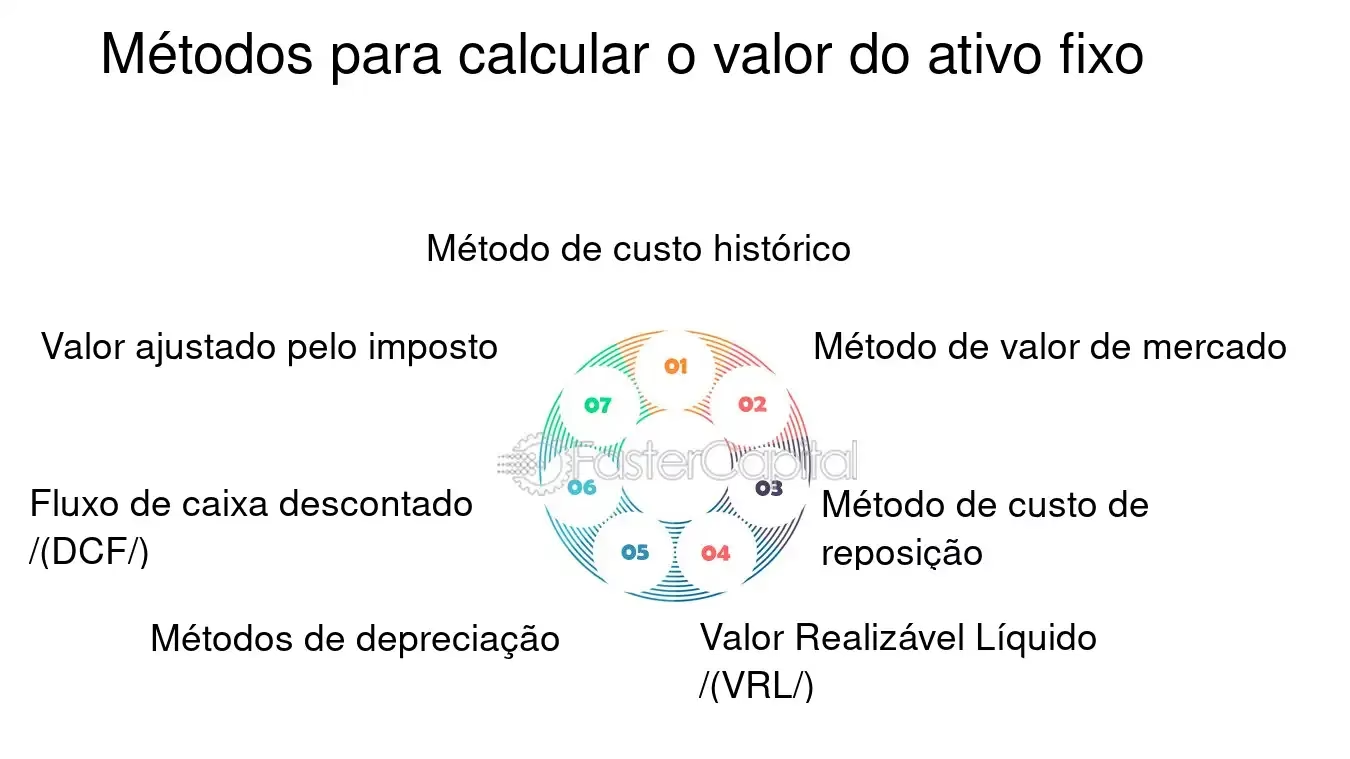

Existem diversos métodos de cálculo da depreciação, sendo os mais comuns:

- Método da Linha Reta (ou Quotas Constantes): O mais simples e comum, distribui o custo do ativo uniformemente ao longo da sua vida útil.

- Método dos Saldos Decrescentes (ou Quotas Decrescentes): Aplica uma taxa de depreciação maior nos primeiros anos de vida do ativo e menor nos anos seguintes.

- Método das Unidades de Produção: A depreciação é baseada na utilização do ativo, como o número de unidades produzidas ou horas de operação.

A escolha do método de depreciação depende da natureza do ativo e do padrão de consumo esperado dos seus benefícios económicos.

Manutenção e Melhorias

Os custos associados à manutenção regular dos AFT (reparos, serviços) são geralmente registados como despesas no período em que ocorrem, pois visam manter o ativo em boas condições, mas não prolongam significativamente a sua vida útil nem aumentam a sua capacidade. No entanto, melhorias significativas que prolongam a vida útil de um ativo ou aumentam a sua capacidade produtiva são capitalizadas, adicionando-se ao custo do ativo e sendo depreciadas ao longo do tempo.

Alienção e Desreconhecimento

Quando um ativo fixo tangível deixa de ser útil para a empresa (por venda, sucateamento, ou obsolescência), ele é removido do balanço. Neste momento, é calculado um ganho ou perda pela alienação, que é a diferença entre o valor de venda (se houver) e o valor contabilístico líquido do ativo (custo original menos depreciação acumulada). Este ganho ou perda afeta o resultado líquido da empresa no período da alienação.

Impacto no Balanço e Demonstração de Resultados

No balanço, os ativos fixos tangíveis são apresentados no grupo dos ativos não circulantes, geralmente pelo seu valor líquido (custo original menos depreciação acumulada). Na demonstração de resultados, a despesa de depreciação é registada como um custo de operação, reduzindo o lucro da empresa e, consequentemente, a base para o cálculo do imposto sobre o rendimento.

Ativos Tangíveis vs. Ativos Intangíveis: Uma Comparação

Embora ambos sejam ativos de longo prazo e essenciais para a empresa, é crucial entender a distinção entre ativos fixos tangíveis e intangíveis:

| Característica | Ativos Fixos Tangíveis | Ativos Fixos Intangíveis |

|---|---|---|

| Natureza Física | Sim, são bens palpáveis. | Não, são bens não palpáveis. |

| Exemplos Comuns | Terrenos, edifícios, máquinas, veículos, mobiliário. | Marcas registadas, patentes, direitos autorais, licenças, software, goodwill. |

| Processo de Desvalorização | Depreciação (exceto terrenos). | Amortização (para ativos com vida útil definida). |

| Visibilidade | Geralmente visíveis e com presença física. | Invisíveis, representam direitos ou vantagens. |

| Mensurabilidade do Valor | Mais fácil de mensurar, baseia-se no custo de aquisição e mercado. | Pode ser mais desafiante, especialmente para ativos desenvolvidos internamente. |

| Impacto no Negócio | Fornecem a infraestrutura e meios para as operações. | Conferem vantagens competitivas, exclusividade ou eficiências operacionais. |

Desafios na Gestão de Ativos Fixos Tangíveis

A gestão de AFT não está isenta de desafios, que podem impactar a eficiência operacional e a saúde financeira de uma empresa:

- Elevado Custo Inicial: A aquisição de AFT frequentemente exige um investimento de capital significativo, o que pode ser um obstáculo para pequenas e médias empresas.

- Custos de Manutenção e Operação: Para além do custo de aquisição, os AFT acarretam custos contínuos de manutenção, reparação, seguros e, por vezes, operação (energia, mão de obra especializada).

- Obsolescência: Particularmente em setores de alta tecnologia, os equipamentos podem tornar-se obsoletos rapidamente, exigindo substituições frequentes e grandes investimentos.

- Avaliação e Depreciação: Estimar a vida útil e o valor residual de um ativo pode ser complexo, e a escolha do método de depreciação pode ter um impacto significativo nos resultados financeiros e na carga fiscal.

- Gestão de Inventário e Rastreamento: Para empresas com um grande número de AFT espalhados por diferentes localizações, o rastreamento, a manutenção de registos precisos e a prevenção de perdas podem ser um desafio logístico considerável.

Perguntas Frequentes sobre Ativos Fixos Tangíveis

1. Todos os bens que duram mais de um ano são ativos fixos tangíveis?

Não necessariamente. Para ser um ativo fixo tangível, o bem deve ser físico, ter uma vida útil superior a um ano E ser utilizado na operação do negócio, e não com a intenção de ser vendido. Por exemplo, o inventário (stock) de produtos para venda pode durar mais de um ano, mas é um ativo circulante porque o seu propósito é a comercialização, não o uso operacional de longo prazo.

2. Os terrenos depreciam?

Não, os terrenos não depreciam. A contabilidade presume que os terrenos têm uma vida útil ilimitada e não sofrem desgaste ou obsolescência da mesma forma que os edifícios ou máquinas. O seu valor pode até apreciar ao longo do tempo devido a fatores de mercado, mas não são sujeitos a depreciação contabilística.

3. Por que a depreciação é importante?

A depreciação é importante por várias razões. Primeiro, ela permite que o custo de um ativo seja distribuído ao longo dos períodos em que ele gera receita, seguindo o princípio da correspondência (matching principle) na contabilidade. Segundo, ela reduz o lucro tributável da empresa, o que pode resultar em menor pagamento de impostos. Terceiro, a depreciação é uma despesa não monetária que ajuda a acumular fundos internamente (embora não seja uma reserva de caixa) que podem ser usados para substituir o ativo quando este atingir o fim da sua vida útil.

4. Como os AFT afetam as demonstrações financeiras de uma empresa?

Os AFT afetam significativamente o balanço, a demonstração de resultados e a demonstração de fluxos de caixa. No balanço, são apresentados como uma parcela substancial dos ativos não circulantes. Na demonstração de resultados, a despesa de depreciação reduz o lucro líquido. Na demonstração de fluxos de caixa, a aquisição de AFT é classificada como uma saída de caixa de atividades de investimento, enquanto a depreciação é adicionada de volta ao lucro líquido (por ser uma despesa não monetária) para calcular o fluxo de caixa operacional.

5. Qual a diferença entre um ativo e uma despesa?

A principal diferença reside no período de benefício. Um ativo é um recurso económico que se espera que traga benefícios futuros para a empresa por um período superior a um ano. Uma despesa, por outro lado, é um custo incorrido no período atual para gerar receita nesse mesmo período, sem benefícios esperados em períodos futuros. Por exemplo, a compra de um veículo é um ativo (benefício a longo prazo), enquanto o combustível para esse veículo é uma despesa (consumido no curto prazo).

Conclusão

Os ativos fixos tangíveis são, sem dúvida, o alicerce físico e operacional de qualquer empresa. Eles representam investimentos substanciais que permitem às organizações produzir, operar e competir no mercado. A sua gestão eficaz, que inclui a correta contabilização da aquisição, depreciação e alienação, é crucial para a saúde financeira e para a sustentabilidade de longo prazo de um negócio.

Compreender a natureza, as características e o impacto dos AFT nas demonstrações financeiras não é apenas uma exigência contabilística, mas uma necessidade estratégica para gestores e empreendedores. Ao otimizar a utilização e o ciclo de vida destes ativos, as empresas podem melhorar a sua eficiência, reduzir custos e fortalecer a sua posição no mercado, garantindo que o seu património físico continua a ser uma fonte de valor e um impulsionador de sucesso.

Se você quiser conhecer outros artigos parecidos com Ativos Fixos Tangíveis: O Alicerce Físico do Negócio, pode visitar a categoria Saúde.