10/04/2025

No cenário financeiro atual, muitas pessoas encontram oportunidades de gerar rendimentos de forma esporádica, seja através de uma consultoria pontual, um workshop, a venda de um bem específico ou até mesmo um serviço de saúde isolado. Para estas situações, surge uma ferramenta fiscal crucial em Portugal: o Ato Isolado. Este mecanismo permite formalizar um ganho ocasional sem a necessidade de abrir uma atividade nas Finanças como trabalhador independente, simplificando o processo para quem não tem uma prática previsível ou reiterada. No entanto, o Ato Isolado possui regras e limites específicos que são fundamentais de entender para garantir a conformidade com as obrigações fiscais. Este artigo detalhará tudo o que precisa saber sobre o Ato Isolado, desde a sua definição e emissão até às complexidades da sua declaração no IRS e as isenções aplicáveis.

- O Que é o Ato Isolado e Quando se Aplica?

- Como Emitir um Ato Isolado?

- O Ato Isolado Está Sujeito a IVA?

- O Ato Isolado Está Sujeito a IRS?

- Como Declarar o Ato Isolado no IRS?

- Quem Está Dispensado de Declarar o Ato Isolado no IRS?

- Quantos Atos Isolados se Podem Emitir por Ano?

- Perguntas Frequentes (FAQ) sobre o Ato Isolado

- Conclusão

O Que é o Ato Isolado e Quando se Aplica?

O Ato Isolado, também conhecido como ato único, é uma forma simplificada de declarar rendimentos que não resultam de uma prática previsível ou reiterada. Conforme o artigo 3.º do Código do IRS, ele se destina a rendimentos de prestações de serviços ou vendas de bens que ocorrem de forma pontual e sem continuidade. A sua principal vantagem é a dispensa de abertura de atividade nas Finanças, o que significa menos burocracia para quem tem um ganho ocasional.

É crucial notar que o Ato Isolado possui um limite de valor. Se a prestação de serviços ou a venda do bem for igual ou inferior a 25.000€ (sem IVA incluído), é possível emitir um Ato Isolado. Ultrapassando este valor, torna-se obrigatório submeter a Declaração de Início de Atividade no Portal das Finanças e atuar como trabalhador independente. Esta distinção é vital para evitar problemas com a Autoridade Tributária.

Para ilustrar, imagine que um enfermeiro, que trabalha por conta de outrem, é convidado para dar uma formação pontual sobre primeiros socorros numa empresa. Este é um serviço esporádico, sem intenção de continuidade, e pode ser faturado através de um Ato Isolado. Contudo, se este mesmo enfermeiro começar a dar formações mensais ou abrir uma clínica para consultas regulares, a situação muda e a abertura de atividade como trabalhador independente torna-se imperativa.

Diferença entre Ato Isolado e Recibos Verdes

É fundamental compreender a distinção entre o Ato Isolado e o regime de Recibos Verdes (Trabalhador Independente), pois cada um implica diferentes obrigações fiscais e contributivas. A tabela abaixo resume as principais diferenças:

| Característica | Ato Isolado | Trabalhador Independente (Recibos Verdes) |

|---|---|---|

| Abertura de Atividade | Não obrigatória | Obrigatória nas Finanças |

| Natureza do Rendimento | Esporádico, não previsível ou reiterado | Contínuo e regular |

| Limite de Valor | Até 25.000€ (sem IVA) | Sem limite de valor (mas o regime simplificado tem limite de 200.000€) |

| Obrigações Segurança Social | Não há lugar ao pagamento de contribuições | Pagamento de contribuições obrigatório (salvo isenções) |

| Anexo SS no IRS | Não é necessário preencher | Obrigatório preencher |

| Emissão de Documento | Fatura/Fatura-Recibo/Recibo (Portal Finanças) | Recibo Verde (Portal Finanças) |

Como Emitir um Ato Isolado?

A emissão de um Ato Isolado é um processo relativamente simples e é feito diretamente no Portal das Finanças. Se não tiver atividade aberta, o sistema assume automaticamente que o documento que está a emitir se refere a um Ato Isolado. Siga os passos abaixo:

- Aceda ao Portal das Finanças e faça login com os seus dados (NIF e senha).

- Na área de pesquisa, digite "Faturas e Recibos" ou navegue por "Cidadãos" > "Faturas e Recibos".

- Selecione a opção "Emitir".

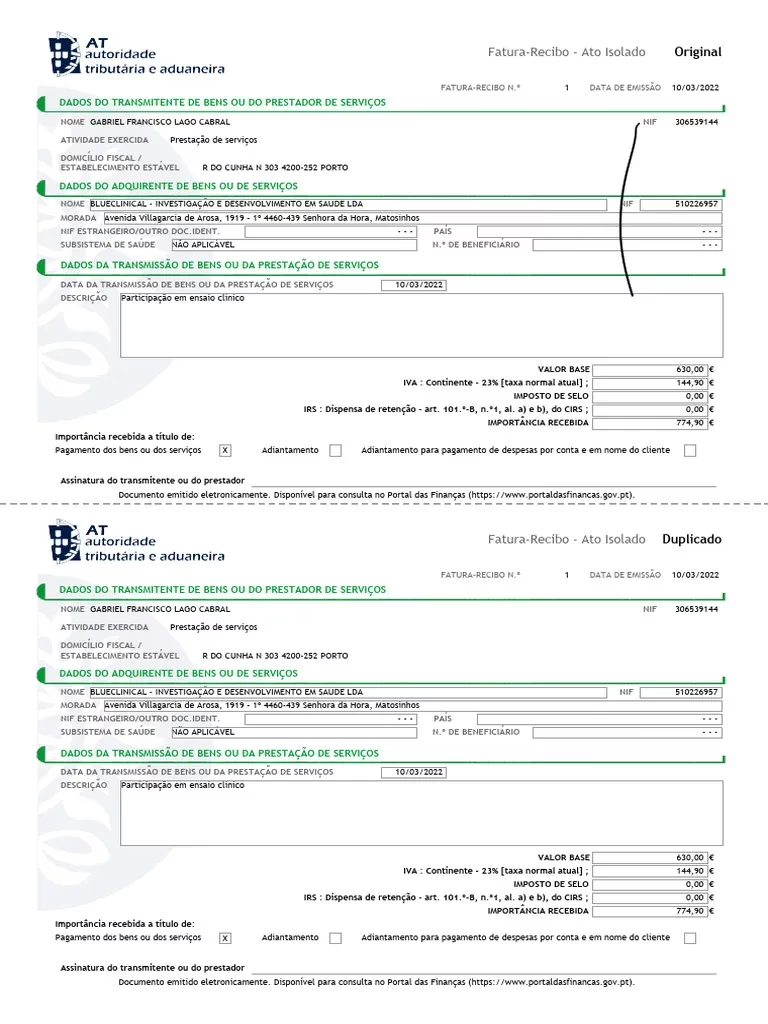

- Escolha o tipo de documento que pretende emitir: Fatura, Recibo ou Fatura-Recibo.

- Preencha os campos solicitados com os dados da operação (seus dados, dados do cliente, descrição do serviço/bem, valor, IVA, retenção na fonte, etc.).

- No final, clique em "Emitir" para gerar o documento.

É importante saber a diferença entre os tipos de documentos:

- Fatura: É emitida antes do pagamento, detalhando os seus dados fiscais, os do cliente, o serviço ou bem e o respetivo valor.

- Recibo: É emitido após o pagamento, comprovando a liquidação da fatura.

- Fatura-Recibo: Se a data da operação e o respetivo pagamento coincidirem, pode escolher este formato, que combina as funções de fatura e recibo num único documento.

O Ato Isolado Está Sujeito a IVA?

Sim, por norma, os Atos Isolados estão sujeitos a IVA (Imposto sobre o Valor Acrescentado) e deve incluí-lo no valor da fatura. No entanto, existem importantes exceções, nomeadamente as atividades previstas no artigo 9.º do Código do IVA. Estas atividades estão isentas de IVA, e muitas delas são relevantes para o setor da saúde e da educação.

Exemplos de atividades isentas de IVA (Art. 9º do CIVA) que podem ser relevantes para um Ato Isolado:

- Prestações de serviços efetuadas no exercício de profissões como médico, odontologista, psicólogo, parteiro, enfermeiro e outras profissões paramédicas.

- Aulas dadas a título individual sobre matérias do ensino.

- Prestações de serviços efetuadas por associações sem fins lucrativos a seus membros, desde que o objetivo seja a prossecução das finalidades estatutárias.

Se a sua atividade não se enquadra nas isenções, o IVA será aplicado de acordo com as taxas em vigor:

- Taxa normal: 23% (Continente), 22% (Madeira), 16% (Açores). Aplicável à maioria dos bens e serviços.

- Taxa intermédia: 13% (Continente), 12% (Madeira), 9% (Açores). Aplicável a certos bens e serviços específicos.

- Taxa reduzida: 6% (Continente), 5% (Madeira), 4% (Açores). Aplicável a bens e serviços essenciais, como livros, certos produtos alimentares, etc.

Como e Quando Pagar o IVA do Ato Isolado?

O IVA referente ao Ato Isolado deve ser pago até ao final do mês seguinte àquele em que o documento foi emitido. Por exemplo, se emitiu um Ato Isolado em maio, o IVA correspondente deve ser liquidado até 30 de junho.

O pagamento é efetuado através do Portal das Finanças:

- Aceda ao Portal das Finanças e entre na área "Cidadãos".

- Selecione "Pagamentos Antecipados de IVA – Guias de Pagamento Modelo P2".

- Gere a guia de pagamento (Modelo P2) e efetue o pagamento através do meio indicado.

O Ato Isolado Está Sujeito a IRS?

Sim, os rendimentos obtidos através de um Ato Isolado são classificados na Categoria B do IRS (Rendimentos Empresariais e Profissionais) e, portanto, estão sujeitos a este imposto. No entanto, há regras específicas sobre a retenção na fonte e a obrigação de declaração.

Retenção na Fonte de IRS

A retenção na fonte de IRS pode ser necessária, dependendo do valor do Ato Isolado e da natureza da atividade. Se o valor do Ato Isolado não ultrapassar o limite definido no artigo 53.º do Código do IVA, que é de 15.000€ (para rendimentos de 2025) ou 14.500€ (para rendimentos de 2024), não é necessário fazer retenção na fonte em sede de IRS. Este limite aplica-se também a contribuintes com contabilidade organizada.

Contudo, esta isenção não se aplica se os rendimentos do Ato Isolado tiverem origem em comissões por intermediação na celebração de contratos. Nestes casos, a retenção é obrigatória, independentemente do valor.

Se não tiver direito à isenção ou optar por fazer a retenção por iniciativa própria (o que pode evitar pagamentos por conta futuros), as taxas aplicáveis são:

- 25% ou 23%: Para atividades previstas no artigo 151.º do Código do IRS (o contribuinte pode optar por uma das taxas).

- 11,5%: Se a atividade não estiver listada no artigo 151.º do Código do IRS.

No caso de venda de bens, não há qualquer obrigação de retenção na fonte.

Como Declarar o Ato Isolado no IRS?

A declaração do Ato Isolado no IRS é feita através do Anexo B do Modelo 3 da declaração de IRS. Mesmo que esteja dispensado de declarar, é importante saber como o fazer caso as suas circunstâncias mudem ou se tiver de o fazer noutros anos.

Após entrar no Portal das Finanças e selecionar "Entregar" > "Declarações" > "IRS" > "Preencher", escolha o pré-preenchimento e o ano da declaração. Se não teve rendimentos de outras categorias, deve preencher apenas o Anexo B. Adicione o Anexo B na opção "Novo anexo". Se estiver a fazer a declaração do agregado familiar, deve adicionar um anexo por cada pessoa que emitiu um Ato Isolado.

Siga os passos para o preenchimento:

- Quadro 1: Selecione a opção 2 (relativa ao ato isolado).

- Quadro 2: Indique o ano a que respeitam os rendimentos (por exemplo, em 2025, deve comunicar os rendimentos de 2024).

- Quadro 3: Indique o código da atividade a que se refere o ato isolado no campo 7. No Quadro 3B, assinale o campo 11 para indicar que não tem um lugar afeto à prestação do serviço.

- Quadro 4A: Indique o valor dos rendimentos que teve no respetivo campo, sem IVA.

- Quadro 6: Se fez retenção na fonte, indique o montante sujeito a retenção (campo 601) e o montante retido nesse âmbito (campo 602). Verifique se o NIF do seu cliente está correto; caso não apareça preenchido, clique em "Adicionar Linha" e insira a informação.

- Quadro 13: Declare novamente o valor do ato isolado (no campo 13B) e os valores auferidos nos anos anteriores: no campo N-1 (ano anterior) e no campo N-2 (dois anos antes). Se não possui rendimentos dos anos anteriores, preencha com zeros.

É Necessário Entregar o Anexo SS?

O Anexo SS (Segurança Social) serve para declarar os rendimentos ilíquidos dos Trabalhadores Independentes, com o objetivo de apurar o escalão contributivo. No entanto, quem passa um Ato Isolado fá-lo, à partida, porque não tem atividade aberta, ou seja, não está registado nas Finanças como Trabalhador Independente. Assim sendo, quem declara um Ato Isolado não necessita de preencher o Anexo SS, pois não é considerado trabalhador independente para efeitos de Segurança Social e, portanto, não há lugar ao pagamento de contribuições para este sistema.

Quem Está Dispensado de Declarar o Ato Isolado no IRS?

A dispensa de declarar o Ato Isolado no IRS é uma dúvida comum. Existem condições específicas que, se cumpridas cumulativamente, isentam o contribuinte desta obrigação:

Está dispensado de declarar o Ato Isolado no IRS quando:

- O valor dos atos isolados emitidos for inferior a quatro vezes o Indexante dos Apoios Sociais (IAS).

- Não aufira outros rendimentos ou apenas aufira rendimentos tributados pelas taxas liberatórias (como juros bancários, por exemplo).

Para o ano de 2024, o valor do IAS é de 509,26€. Assim, quatro vezes o IAS corresponde a 2.037,04€. Para rendimentos de 2025, o IAS será de 525,72€, perfazendo um limite de 2.102,88€.

É importante realçar que esta dispensa de declaração não abrange os sujeitos passivos que:

- Optem pela tributação conjunta.

- Aufiram rendas temporárias e vitalícias que não se destinam ao pagamento de pensões enquadráveis nas alíneas a), b) ou c) do n.º 1 do artigo 11.º do CIRS (Rendimentos da categoria H).

- Aufiram rendimentos em espécie.

- Aufiram rendimentos de pensões de alimentos a que se refere o n.º 9 do artigo 72.º do CIRS (as pensões de alimentos, quando enquadráveis no artigo 83.º-A do CIRS, tributadas autonomamente à taxa de 20%) de valor superior a 4.104€.

Quantos Atos Isolados se Podem Emitir por Ano?

Esta é uma das questões mais ambíguas e debatidas em torno do Ato Isolado. A legislação não define um limite exato para a emissão de atos isolados por ano, mas a sua natureza é de “não previsível ou reiterada”.

O Código do IRS estabelece que os atos isolados são rendimentos da Categoria B que não resultam de uma atividade previsível ou repetida. No entanto, o Código do IVA define o ato isolado como “uma só operação tributável”, o que pode levar a interpretar que a ideia de “ato único” deve ser levada à letra.

A Ordem dos Contabilistas Certificados (OCC) esclarece que um serviço só é considerado ato isolado se não houver intenção de o repetir. Dada a ambiguidade, há quem defenda que é possível emitir dois atos isolados num ano, desde que sejam para entidades distintas e mantenham a natureza de esporadicidade. Contudo, há também quem se oponha, defendendo que não se deve emitir mais do que um documento desta natureza por ano fiscal.

Em caso de dúvida, o mais prudente é contactar a Autoridade Tributária e Aduaneira (AT) ou um contabilista certificado para esclarecer a sua situação específica, especialmente se ponderar emitir mais de um Ato Isolado no mesmo ano.

Perguntas Frequentes (FAQ) sobre o Ato Isolado

Para consolidar a informação e esclarecer dúvidas adicionais, apresentamos algumas perguntas frequentes sobre o Ato Isolado:

P: Qual é o valor máximo de um Ato Isolado?

R: O valor máximo de um Ato Isolado é de 25.000€ (sem IVA incluído). Se o valor da prestação de serviços ou venda do bem exceder este montante, é obrigatório abrir atividade nas Finanças como trabalhador independente.

P: Posso emitir um Ato Isolado se já tenho atividade aberta nas Finanças?

R: Não. Se já tem atividade aberta como trabalhador independente, todos os seus rendimentos relacionados com a sua atividade devem ser faturados através de Recibos Verdes, não de Atos Isolados. O Ato Isolado é exclusivo para quem não tem atividade aberta e presta um serviço ou vende um bem de forma esporádica.

P: O Ato Isolado paga Segurança Social?

R: Não. Quem pratica um Ato Isolado não é considerado trabalhador independente para efeitos de Segurança Social e, portanto, não há lugar ao pagamento de contribuições para este sistema.

P: Se o meu Ato Isolado for isento de IVA, tenho de o declarar na mesma no IRS?

R: Sim, a isenção de IVA não implica a isenção de IRS. Se não estiver dispensado de declarar (ou seja, se o valor for superior a 4x IAS ou se tiver outros rendimentos), deve declarar o Ato Isolado no Anexo B do Modelo 3 do IRS, mesmo que não tenha cobrado IVA.

P: O que acontece se eu emitir um Ato Isolado acima do limite de 25.000€?

R: Se emitir um Ato Isolado com um valor superior a 25.000€, a Autoridade Tributária assume que a sua atividade não é mais esporádica. A atividade cessará automaticamente, e será necessário submeter uma Declaração de Início de Atividade para se registar como trabalhador independente e cumprir as obrigações fiscais e contributivas inerentes a esse regime.

Conclusão

O Ato Isolado é uma ferramenta valiosa e flexível para gerir rendimentos esporádicos em Portugal, permitindo a formalização de ganhos pontuais sem a complexidade de abrir uma atividade. No entanto, é fundamental compreender as suas regras, limites e obrigações fiscais. Desde o limite de 25.000€ para a sua emissão, à obrigatoriedade do IVA (salvo as importantes isenções do Artigo 9º do CIVA, particularmente relevantes para profissionais de saúde e educação), e à sua declaração no Anexo B do IRS, cada detalhe importa.

Lembre-se que a natureza esporádica e não previsível é a chave para o Ato Isolado. Se a sua atividade se tornar regular, a abertura de atividade como trabalhador independente será o caminho correto. Mantenha-se informado e, em caso de dúvida, procure sempre o apoio de um profissional de contabilidade para garantir a conformidade fiscal e a otimização da sua situação financeira.

Se você quiser conhecer outros artigos parecidos com Ato Isolado: Guia Completo para Rendimentos Pontuais, pode visitar a categoria Saúde.