26/06/2025

No dinâmico cenário financeiro atual, muitas pessoas encontram oportunidades de gerar rendimentos de forma pontual, seja através de uma consultoria específica, a venda de um bem ocasional, ou a prestação de um serviço único. Para essas situações, onde a abertura de uma atividade profissional regular não se justifica, surge o conceito de Ato Isolado. Este mecanismo fiscal, embora menos conhecido do que o tradicional recibo verde, oferece uma solução simplificada para formalizar rendimentos esporádicos. Contudo, a sua utilização acarreta dúvidas frequentes, especialmente no que diz respeito às suas implicações fiscais em sede de Imposto sobre o Rendimento das Pessoas Singulares (IRS) e Imposto sobre o Valor Acrescentado (IVA). Compreender as regras, vantagens e obrigações associadas ao Ato Isolado é crucial para garantir a conformidade fiscal e evitar surpresas desagradáveis. Este artigo visa desmistificar o Ato Isolado, fornecendo um guia completo para que possa gerir os seus rendimentos ocasionais com confiança e clareza.

- O Que é um Ato Isolado? Desvendando o Conceito

- Quem Pode Emitir um Ato Isolado? Requisitos e Exemplos

- É Possível Emitir Mais do Que Um Ato Isolado no Mesmo Ano?

- Quais as Vantagens do Ato Isolado? Um Balanço de Benefícios

- Como Emitir e Preencher um Ato Isolado? O Guia Passo a Passo

- É Possível Anular um Ato Isolado? O Procedimento Correto

- Um Ato Único Paga IRS e IVA? As Obrigações Fiscais

- O Que é Mais Vantajoso: Abrir Atividade ou Emitir um Ato Isolado?

- Perguntas Frequentes Sobre o Ato Isolado

- 1. O que acontece se eu ultrapassar o limite de 25.000 euros para um Ato Isolado (antes de 1 de julho de 2025)?

- 2. Posso ter um Ato Isolado e ser trabalhador por conta de outrem ao mesmo tempo?

- 3. Qual o valor do IAS atual para o cálculo do limite de declaração de IRS?

- 4. O que é a Categoria B do IRS e como se relaciona com o Ato Isolado?

- 5. Preciso de um contabilista para emitir um Ato Isolado?

- Conclusão

O Que é um Ato Isolado? Desvendando o Conceito

O Ato Isolado representa uma ferramenta fiscal essencial para quem presta um serviço ou vende um produto de forma não habitual e sem a intenção de continuidade. Em termos práticos, é uma alternativa à abertura de atividade nas Finanças como trabalhador independente ou empresário em nome individual. Pense nele como um “recibo verde” para uma operação única e específica. A sua principal vantagem reside na simplificação burocrática, permitindo a formalização de um rendimento sem as obrigações contínuas de um profissional liberal.

Existem, fundamentalmente, três tipos de documentos que podem ser emitidos no âmbito de um Ato Isolado, cada um adequado a uma situação específica:

- Fatura com NIF, descrição e valor: Este documento é utilizado quando se vende um produto ou se presta um serviço a uma pessoa ou empresa. A fatura deve incluir o NIF do emitente, uma descrição clara do produto ou serviço fornecido e o valor da transação. É o primeiro passo quando o pagamento não é imediato.

- Recibo que comprova o pagamento da fatura emitida anteriormente: Após a emissão de uma fatura, quando o cliente efetua o pagamento, deve ser emitido um recibo. Este documento serve como prova de que a transação foi liquidada, contendo o NIF do emitente, o NIF do cliente e o valor do pagamento recebido.

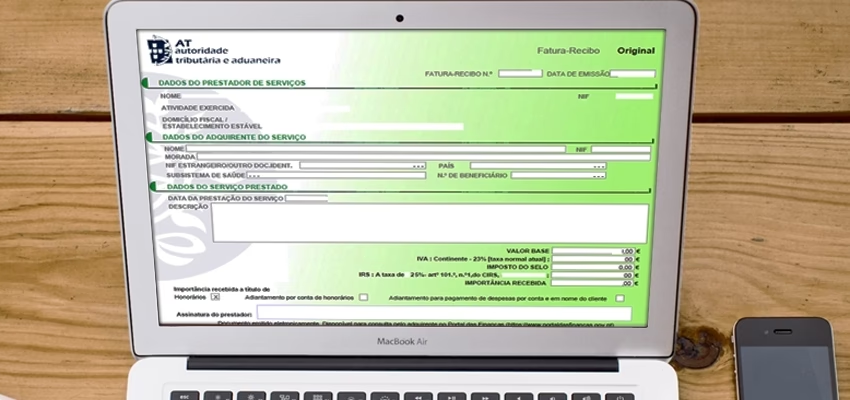

- Fatura-Recibo: Considerado o tipo mais comum para Atos Isolados, a fatura-recibo é emitida quando o pagamento é efetuado na mesma data da operação de venda do produto ou prestação do serviço. Este documento combina as funções da fatura e do recibo num único impresso, simplificando o processo. Deve conter o NIF do emitente, o NIF do cliente, uma descrição detalhada do produto ou serviço e o valor total da operação.

É importante notar que, atualmente, a legislação portuguesa estabelece um limite máximo de 25.000 euros para a emissão de um Ato Isolado. Se o valor da operação exceder este montante, o emitente fica obrigado a entregar a Declaração de Início de Atividade, passando a ser considerado um trabalhador independente. Contudo, esta regra está prestes a mudar: com a aprovação das recentes medidas de simplificação fiscal, este limite será revogado a partir de 1 de julho de 2025. Após essa data, será possível emitir Atos Isolados independentemente do valor da operação, sem a necessidade de iniciar atividade, o que representa uma flexibilização significativa para quem realiza trabalhos pontuais de maior valor.

Quem Pode Emitir um Ato Isolado? Requisitos e Exemplos

Essencialmente, qualquer pessoa singular que não tenha atividade aberta nas Finanças como trabalhador independente ou empresário em nome individual e que precise de formalizar um rendimento proveniente de um serviço ou venda ocasional pode emitir um Ato Isolado. A chave é a natureza esporádica e não habitual da operação. Por exemplo, se for convidado para dar uma palestra sobre a sua área de especialidade, uma única vez, e precisar de emitir um comprovativo de pagamento, um Ato Isolado é a solução ideal.

No entanto, é crucial distinguir uma atividade pontual de uma prática regular. Se a mesma pessoa passar a dar formações de forma frequente, mesmo que para entidades diferentes, a natureza “isolada” da atividade deixa de se verificar. Nestes casos, a pessoa terá de abrir atividade como trabalhador independente e cumprir as obrigações fiscais e contributivas inerentes a essa condição. Essas obrigações incluem, mas não se limitam a:

- Entrega de declaração trimestral à Segurança Social e pagamento mensal das contribuições correspondentes, que variam consoante o rendimento.

- Entrega de declaração mensal ou trimestral de IVA, de acordo com o regime escolhido (regime normal, regime de isenção, etc.).

- Realização de retenção na fonte de IRS sobre os rendimentos auferidos, caso o valor anual ultrapasse os 15.000 euros e o adquirente do serviço possua contabilidade organizada.

- Pagamento de IVA, se não estiver isento ao abrigo do artigo 53.º do Código do IVA.

Portanto, o Ato Isolado é uma solução temporária e pontual, não um substituto para a abertura de atividade quando a prestação de serviços ou venda de bens se torna regular ou previsível. A sua utilização indevida pode levar a problemas com a Autoridade Tributária e Aduaneira.

É Possível Emitir Mais do Que Um Ato Isolado no Mesmo Ano?

A questão sobre a possibilidade de emitir mais de um Ato Isolado no mesmo ano fiscal é um dos pontos de maior ambiguidade na legislação portuguesa e, consequentemente, uma fonte de incerteza para muitos contribuintes. A interpretação da lei não é unívoca, gerando diferentes entendimentos.

Por um lado, a alínea a) do número 1 do artigo 2.º do Código do Imposto sobre o Valor Acrescentado (CIVA) refere-se ao Ato Isolado como “uma só operação tributável”. Esta formulação, à primeira vista, sugere que apenas um Ato Isolado pode ser realizado por ano civil. A lógica subjacente é que, se houver mais do que uma operação, a atividade deixa de ser “isolada” e passa a ter um caráter de habitualidade, mesmo que mínima, o que implicaria a necessidade de abertura de atividade.

Por outro lado, o número 3 do artigo 3.º do Código do IRS (CIRS) parece admitir uma interpretação mais flexível. Este artigo menciona a possibilidade de emitir mais do que um Ato Isolado no mesmo ano, “desde que não resulte de uma prática previsível ou reiterada com a mesma entidade”. Esta exceção abre uma porta para a emissão de mais de um Ato Isolado, desde que a sua natureza continue a ser verdadeiramente ocasional e não se configure como uma repetição de serviços para o mesmo cliente, o que seria um indício de atividade regular.

Diante desta ambiguidade legislativa, não há um consenso absoluto sobre o número exato de Atos Isolados que é possível emitir por ano, mesmo para entidades diferentes. Embora alguns especialistas e entendimentos menos conservadores defendam a possibilidade de se emitir até dois Atos Isolados por ano, desde que sejam para entidades distintas e sem qualquer ligação entre as operações que sugira habitualidade, o entendimento geral e mais seguro por parte das Finanças tende a ser de que apenas um Ato Isolado deve ser emitido por ano civil. Isto deve-se ao princípio subjacente de que o Ato Isolado se destina a cobrir eventos verdadeiramente únicos e não uma sequência de pequenas operações que, juntas, poderiam configurar uma atividade económica regular disfarçada.

No caso de surgir a necessidade de emitir um segundo Ato Isolado no mesmo ano, a recomendação mais prudente é entrar em contacto direto com a Autoridade Tributária e Aduaneira (Finanças). Exponha a sua situação específica e solicite um parecer sobre a aplicabilidade da lei ao seu caso. Esta abordagem proativa pode evitar futuras auditorias ou penalizações, garantindo que está em total conformidade com as obrigações fiscais.

Quais as Vantagens do Ato Isolado? Um Balanço de Benefícios

A emissão de um Ato Isolado oferece uma série de vantagens significativas para o profissional que busca formalizar rendimentos ocasionais sem mergulhar na complexidade burocrática de uma atividade regular. A principal e mais evidente vantagem prende-se com o facto de não ser necessário abrir atividade nas Finanças como trabalhador independente ou empresário em nome individual. Esta dispensa liberta o contribuinte de uma série de obrigações contínuas e da gestão de uma contabilidade organizada, permitindo-lhe focar-se na prestação do serviço ou venda do bem.

Além da não obrigatoriedade de abertura de atividade, outras vantagens notáveis incluem:

- Não Requer Inscrição na Segurança Social: Ao contrário dos trabalhadores independentes, quem emite um Ato Isolado não necessita de se inscrever na Segurança Social, nem de efetuar o pagamento das contribuições mensais correspondentes. Esta isenção representa uma poupança considerável e simplifica a gestão financeira do rendimento ocasional.

- Manutenção do Direito ao Subsídio de Desemprego: Para quem está a receber subsídio de desemprego, a emissão de um Ato Isolado não implica a perda definitiva deste apoio. É possível solicitar a suspensão temporária do benefício enquanto o trabalho é realizado e o Ato Isolado é emitido, podendo retomar o subsídio após a conclusão da operação, desde que cumpridas as condições específicas da Segurança Social.

- Benefícios Fiscais na Retenção de IRS: Uma das vantagens a nível fiscal é a não obrigatoriedade de fazer retenção na fonte de IRS quando o valor do Ato Isolado não ultrapassar os 15.000 euros. Esta regra aplica-se à maioria dos Atos Isolados, significando que o valor total da operação é recebido pelo prestador do serviço ou vendedor do bem no momento do pagamento, sem qualquer desconto inicial. Contudo, é importante realçar que, mesmo sem retenção na fonte, o rendimento continua sujeito a IRS e deverá ser declarado. Se o contribuinte preferir, pode optar por fazer a retenção na fonte na mesma, para não ter que pagar um montante maior de imposto mais tarde, aquando da entrega da declaração anual de IRS.

- Isenção de IVA para Algumas Atividades: Existem algumas atividades específicas que beneficiam de isenção de cobrança de IVA, mesmo no âmbito de um Ato Isolado. Estas atividades estão enquadradas no Artigo 9.º do Código do IVA (CIVA) e incluem, por exemplo, as atividades exercidas por médicos, enfermeiros, psicólogos, atores, músicos ou desportistas. Esta isenção simplifica o processo e reduz o custo final para o cliente.

Em suma, o Ato Isolado é uma solução fiscal ágil e descomplicada, ideal para quem realiza trabalhos pontuais e deseja formalizá-los sem as complexidades e os encargos financeiros e administrativos associados à abertura de uma atividade profissional regular. Permite obter um rendimento extra de forma legal e transparente, mantendo a flexibilidade.

Como Emitir e Preencher um Ato Isolado? O Guia Passo a Passo

A emissão de um Ato Isolado é um processo inteiramente eletrónico, realizado de forma simples e intuitiva através do Portal das Finanças. Para garantir que o procedimento é efetuado corretamente, siga os passos detalhados abaixo:

- Acesso ao Portal das Finanças: Comece por aceder ao site oficial do Portal das Finanças (www.portaldasfinancas.gov.pt).

- Navegação para a Área de Faturas e Recibos Verdes: Uma vez no portal, procure e clique na opção “Finanças - Serviços Tributários”, depois em “Serviços”, e, por fim, em “Faturas e Recibos Verdes”.

- Autenticação: Faça o login na sua área pessoal, inserindo o seu número de contribuinte (NIF) e a respetiva senha de acesso.

- Seleção da Opção de Emissão: Dentro da área de “Faturas e Recibos Verdes”, clique em “Emitir” e escolha o tipo de documento que pretende emitir: “Fatura”, “Fatura-Recibo” ou “Recibo”. Lembre-se que a Fatura-Recibo é a opção mais comum para pagamentos imediatos. Se na data especificada não houver nenhuma atividade em aberto no seu NIF, a Autoridade Tributária irá automaticamente considerar a emissão como um Ato Isolado.

- Preenchimento dos Dados da Operação:

- Data da Prestação do Serviço/Venda: Indique a data em que o serviço foi prestado ou o bem foi vendido.

- Tipo de Ato Isolado: No quadro seguinte, que geralmente aparece com alguns dados pré-preenchidos, terá de identificar se o Ato Isolado se refere a uma “Prestação de Serviços” ou a uma “Transmissão de Bens” (uma venda). Esta distinção é importante para efeitos fiscais.

- Dados da Entidade Adquirente: Forneça o NIF da entidade para a qual o serviço foi prestado ou o bem foi vendido. Se o cliente for português, o sistema do Portal das Finanças preencherá automaticamente o nome e o endereço após a validação do NIF. Se for um cliente estrangeiro, indique o país e preencha manualmente os dados solicitados (nome e morada).

- Descrição da Operação: Indique se a importância recebida foi a título de pagamento de bens ou serviços ou de um adiantamento. Em seguida, escreva uma breve, mas clara e concisa, descrição do serviço prestado ou do bem vendido. Esta descrição deve ser suficientemente detalhada para identificar a natureza da transação.

- Regime de IVA e Base de Incidência em IRS: Escolha o regime de IVA em que a operação se enquadra (normalmente, será o regime geral de 23%, ou isenção se aplicável ao abrigo do Artigo 9.º do CIVA). Selecione também a base de incidência em IRS.

- Opção de Retenção na Fonte de IRS: Decida se pretende ou não fazer retenção na fonte de IRS. Se o valor do serviço for inferior a 15.000 euros, a retenção não é obrigatória, mas pode optar por fazê-la para evitar um pagamento maior de imposto no final do ano.

- Valor Base: Insira o valor base do serviço prestado ou do bem vendido, sem incluir o IVA. O valor do imposto será calculado automaticamente pelo sistema, com base na taxa de IVA selecionada.

- Finalizar e Emitir: Para concluir o processo, clique no botão “Emitir”, localizado geralmente no topo direito da página.

- Guardar ou Imprimir: Após a emissão, terá a opção de imprimir o documento ou guardá-lo em formato digital (PDF) para enviar ao seu cliente. Recomenda-se guardar sempre uma cópia para os seus registos.

Seguindo estes passos, a emissão do seu Ato Isolado será efetuada de forma correta e em conformidade com as exigências da Autoridade Tributária.

É Possível Anular um Ato Isolado? O Procedimento Correto

Tal como acontece com os recibos verdes, podem ocorrer erros no momento da emissão de um Ato Isolado, ou a operação pode, por algum motivo, ser cancelada. Felizmente, o processo de anulação de um Ato Isolado é bastante semelhante ao utilizado para cancelar recibos verdes e pode ser feito de forma simples e direta no Portal das Finanças. Se detetar algum erro ou se a operação não se concretizar, siga os seguintes passos para proceder ao seu cancelamento:

- Acesso ao Portal das Finanças: Comece por aceder novamente ao Portal das Finanças e efetue o seu login com o seu NIF e palavra-passe.

- Navegação para Consulta de Recibos Verdes Eletrónicos: Após o login, selecione a opção “Finanças - Aderir aos Serviços Tributários”, depois “Serviços”, “Recibos Verdes Eletrónicos” e, por fim, clique em “Consultar”.

- Pesquisa do Ato Isolado: Nesta secção, poderá utilizar os filtros de pesquisa para localizar o Ato Isolado que deseja anular. Poderá pesquisar por ano de emissão, NIF do cliente, ou outros dados relevantes que o ajudem a identificar o documento específico.

- Seleção e Anulação: Uma vez localizado o Ato Isolado, clique em “mais informações” para aceder aos detalhes do documento. No final da página de detalhes, encontrará a opção “Anular”. Clique nesta opção.

- Confirmação da Anulação: O sistema irá solicitar uma confirmação da sua intenção de anular o documento. Após confirmar, surgirá uma mensagem indicando: “O documento foi anulado com sucesso”.

- Comunicação ao Adquirente: Para além da confirmação no portal, o sistema do Portal das Finanças enviará automaticamente uma comunicação ao adquirente do serviço ou bem (o seu cliente) informando que o recibo foi anulado pelo prestador do serviço. Esta notificação garante a transparência e a conformidade da operação.

É fundamental que a anulação seja feita o mais rapidamente possível após a deteção do erro ou do cancelamento da operação, para que a sua situação fiscal esteja sempre atualizada e correta.

Um Ato Único Paga IRS e IVA? As Obrigações Fiscais

Apesar de o Ato Isolado dispensar a entrega da declaração de início de atividade nas Finanças e a inscrição na Segurança Social, a sua emissão implica, na maioria dos casos, o cumprimento de algumas obrigações fiscais importantes. É fundamental compreender estas obrigações para evitar problemas e penalizações futuras.

IVA sobre o Ato Isolado

Os Atos Isolados, regra geral, implicam a cobrança do Imposto sobre o Valor Acrescentado (IVA). A taxa normal aplicável em Portugal Continental é de 23%. No entanto, dependendo do tipo de bem vendido ou serviço prestado, podem aplicar-se taxas intermédias (13%) ou reduzidas (6%), conforme as tabelas anexas ao Código do IVA. É crucial verificar qual a taxa aplicável à sua operação antes de emitir o Ato Isolado.

Existem, contudo, algumas exceções à cobrança de IVA nos Atos Isolados:

- Isenções do Artigo 9.º do CIVA: Se a sua atividade se enquadra numa das categorias profissionais previstas no artigo 9.º do Código do IVA, estará isento de cobrar este imposto. Exemplos destas atividades incluem serviços prestados por médicos, odontologistas, psicólogos, parteiros, enfermeiros, atores, músicos ou desportistas. Esta isenção é de natureza objetiva, ou seja, aplica-se à própria atividade independentemente do volume de faturação.

- Não Aplicação do Artigo 53.º do CIVA: É muito importante notar que a isenção prevista no artigo 53.º do Código do IVA, que se destina a trabalhadores independentes com um volume de negócios anual inferior a 15.000 euros, não se aplica aos Atos Isolados. Esta isenção é subjetiva e depende do regime de tributação do sujeito passivo. Assim, mesmo que o valor do seu Ato Isolado seja inferior a 15.000 euros, se a sua atividade não estiver isenta pelo artigo 9.º, terá de cobrar IVA.

Após a emissão de um Ato Isolado com IVA, o imposto cobrado ao cliente deve ser entregue ao Estado. O prazo para este pagamento é até ao final do mês seguinte à conclusão da venda ou prestação do serviço. O pagamento do IVA referente ao Ato Isolado pode ser feito em qualquer Serviço de Finanças ou, de forma mais cómoda, através da guia de pagamento Modelo P2, disponível para preenchimento e impressão no Portal das Finanças.

IRS sobre o Ato Isolado

Para efeitos do Imposto sobre o Rendimento das Pessoas Singulares (IRS), os rendimentos obtidos a partir de um Ato Isolado são geralmente classificados na Categoria B (rendimentos empresariais e profissionais) e, portanto, estão sujeitos a este imposto. Quem emite um Ato Isolado tem, em regra, a obrigação de apresentar a declaração Modelo 3 de IRS e o respetivo Anexo B, no ano seguinte ao da emissão.

Onde colocar um Ato Isolado no IRS?

A obrigatoriedade de declarar o valor de um Ato Isolado no IRS depende de alguns critérios:

- Se o montante anual auferido com o Ato Isolado for superior a quatro vezes o valor do Indexante de Apoios Sociais (IAS) – que corresponde a 2.090 euros em 2025 (considerando o valor de 522,50 euros para o IAS em 2024, que é a base para o IAS de 2025 referido no texto) – o contribuinte fica obrigado a declarar o respetivo valor no Anexo B da declaração de IRS, no ano seguinte à emissão.

- Mesmo que o montante seja inferior a quatro vezes o IAS, se o contribuinte também auferiu outros rendimentos (por exemplo, rendimentos de trabalho dependente, rendas, etc.), a declaração no Anexo B é igualmente obrigatória.

No entanto, existem exceções a esta regra e situações em que o contribuinte fica dispensado de declarar o Ato Isolado no IRS:

- Os contribuintes que obtiverem um montante anual do Ato Isolado inferior a 4 vezes o IAS (2.090 euros em 2025) estão isentos de apresentar a declaração de IRS, desde que não tenham quaisquer outros rendimentos ou que os seus únicos outros rendimentos sejam tributados pelas taxas liberatórias previstas no artigo 71.º do Código do IRS (como juros de depósitos a prazo ou rendimentos de capitais).

É crucial verificar a sua situação específica e cumprir as obrigações fiscais aplicáveis para evitar problemas com a Autoridade Tributária.

Retenção na Fonte ao Emitir um Ato Isolado

A retenção na fonte é um adiantamento do imposto que é retido no momento do pagamento do rendimento. No caso dos Atos Isolados, as regras são as seguintes:

- Venda de Bens: Se emitir um Ato Isolado pela venda de bens, não está obrigado a fazer retenção na fonte em sede de IRS, independentemente do valor.

- Prestação de Serviços: No caso da prestação de serviços, só tem de fazer retenção na fonte se o valor do Ato Isolado ultrapassar os 15.000 euros. Esta obrigatoriedade aplica-se mesmo que a entidade a quem o Ato Isolado é emitido não tenha contabilidade organizada.

É importante sublinhar que a não obrigatoriedade de retenção na fonte não significa que o rendimento esteja isento de IRS. Os rendimentos provenientes de um Ato Isolado estão sujeitos ao pagamento do imposto, e se não for feita a retenção na fonte no momento da emissão do recibo, terá que liquidar o IRS posteriormente, aquando da entrega da declaração anual de rendimentos. Muitas vezes, optar por fazer a retenção na fonte (mesmo que não obrigatória) pode ser uma boa estratégia para diluir o impacto fiscal, evitando um valor elevado a pagar no acerto final.

Se optar por fazer a retenção na fonte, a taxa aplicável será a correspondente à atividade que gerou os rendimentos. O Código do IRS (CIRS) estabelece as várias taxas de retenção na fonte aplicáveis aos rendimentos da Categoria B (que inclui Atos Isolados e recibos verdes), que variam entre os 11,5% e os 23%, dependendo da natureza da atividade e da residência fiscal do prestador.

O Que é Mais Vantajoso: Abrir Atividade ou Emitir um Ato Isolado?

A escolha entre abrir atividade nas Finanças como trabalhador independente ou emitir um Ato Isolado depende fundamentalmente da natureza e da frequência dos rendimentos que pretende auferir. Não existe uma resposta única, e a decisão deve ser tomada com base numa análise cuidadosa da sua situação.

O Ato Isolado apresenta duas grandes vantagens que o tornam uma opção atrativa para situações muito específicas:

- Não Obrigatoriedade de Abertura de Atividade: Como já referido, a principal mais-valia é a dispensa de iniciar atividade nas Finanças. Isto significa que não terá de lidar com a burocracia inicial e com as obrigações contínuas de um trabalhador independente. Lembre-se que o limite de 25.000 euros para esta dispensa será revogado a partir de 1 de julho de 2025, tornando o Ato Isolado ainda mais flexível para valores mais elevados.

- Não Pagamento de Contribuições para a Segurança Social: Ao não ser enquadrado como trabalhador independente, não fica sujeito ao pagamento das contribuições mensais para a Segurança Social, o que representa uma poupança significativa e uma menor carga administrativa.

No entanto, é crucial ter em mente que, na maioria dos casos, mesmo com um Ato Isolado, será necessário pagar IRS e IVA sobre os rendimentos obtidos. Como vimos, mesmo que não tenha outros rendimentos, se o valor for superior a 4 vezes o IAS, terá de declarar esse montante no Anexo B do seu IRS. Além disso, o IVA é quase sempre devido, exceto para as atividades isentas ao abrigo do Artigo 9.º do CIVA, não beneficiando da isenção dos 15.000 euros anuais para trabalhadores independentes.

Assim, o Ato Isolado é uma ferramenta excelente para encaixar um rendimento extra, mas só é verdadeiramente vantajoso quando se trata de uma atividade pontual, excecional e que não se vai repetir nesse ano fiscal. É a solução ideal para um trabalho único, uma consultoria esporádica, ou a venda de um bem específico que não faz parte da sua atividade regular.

Por outro lado, caso pretenda exercer essa atividade de forma repetida, mesmo que de forma intermitente, ou se o volume de negócios sugerir uma habitualidade, terá mesmo de abrir atividade no Portal das Finanças e cumprir com todas as suas obrigações fiscais e contributivas como trabalhador independente. Ignorar esta necessidade pode levar a coimas e problemas com a Autoridade Tributária e a Segurança Social, que podem requalificar a sua atividade e exigir retroativamente o cumprimento das obrigações.

A decisão deve, portanto, ser baseada numa avaliação realista da frequência e da previsibilidade dos seus rendimentos. Se a atividade for verdadeiramente esporádica e única, o Ato Isolado é a solução mais simples e eficiente. Se houver qualquer indício de continuidade, mesmo que com diferentes clientes, a abertura de atividade será a opção mais segura e legalmente adequada.

Perguntas Frequentes Sobre o Ato Isolado

1. O que acontece se eu ultrapassar o limite de 25.000 euros para um Ato Isolado (antes de 1 de julho de 2025)?

Se o valor da operação que pretende faturar como Ato Isolado exceder 25.000 euros antes de 1 de julho de 2025, fica imediatamente obrigado a entregar uma Declaração de Início de Atividade nas Finanças. Isto significa que terá de abrir atividade como trabalhador independente e cumprir com todas as obrigações fiscais e contributivas associadas a essa categoria, como o pagamento de Segurança Social e IVA, e a entrega de declarações periódicas.

2. Posso ter um Ato Isolado e ser trabalhador por conta de outrem ao mesmo tempo?

Sim, é perfeitamente possível ser trabalhador por conta de outrem (com um contrato de trabalho) e, ocasionalmente, emitir um Ato Isolado para formalizar um rendimento extra. O Ato Isolado é precisamente para estas situações de rendimento não habitual que não se enquadram na sua atividade profissional principal. Os rendimentos do Ato Isolado serão somados aos seus rendimentos de trabalho dependente para efeitos de cálculo do IRS, salvo as exceções de dispensa de declaração já mencionadas.

3. Qual o valor do IAS atual para o cálculo do limite de declaração de IRS?

O texto de referência menciona o valor de 2.090 euros para 2025, que corresponde a quatro vezes o valor do Indexante de Apoios Sociais (IAS) em 2024 (522,50 euros). Este é o valor que serve de referência para a obrigatoriedade de declarar o Ato Isolado no IRS, caso não tenha outros rendimentos que o obriguem a tal.

4. O que é a Categoria B do IRS e como se relaciona com o Ato Isolado?

A Categoria B do IRS refere-se aos rendimentos empresariais e profissionais. Os rendimentos obtidos através da emissão de um Ato Isolado são enquadrados nesta categoria. Isto significa que, para efeitos de tributação, o Ato Isolado é tratado de forma semelhante aos rendimentos de um trabalhador independente, embora com as simplificações e exceções já discutidas (como a não obrigatoriedade de abrir atividade ou de pagar Segurança Social).

5. Preciso de um contabilista para emitir um Ato Isolado?

Não, a emissão de um Ato Isolado é um processo relativamente simples e pode ser feito pelo próprio contribuinte diretamente no Portal das Finanças, seguindo os passos descritos neste guia. No entanto, se tiver dúvidas complexas sobre a sua situação fiscal específica, as isenções de IVA aplicáveis, ou a melhor forma de otimizar a sua tributação, consultar um contabilista certificado pode ser uma mais-valia para garantir a conformidade e evitar erros.

Conclusão

O Ato Isolado é uma ferramenta valiosa e flexível no panorama fiscal português, concebida para simplificar a formalização de rendimentos ocasionais. A sua compreensão e correta utilização permitem que indivíduos obtenham rendimentos extra sem a complexidade associada à abertura de uma atividade profissional regular. No entanto, é fundamental estar ciente das suas obrigações em termos de IRS e IVA, bem como das regras que delimitam a sua natureza “isolada” para evitar a necessidade de abrir atividade. Ao seguir as diretrizes apresentadas neste guia, desde a emissão à anulação, e ao compreender as implicações fiscais, estará apto a gerir os seus rendimentos pontuais de forma eficiente e em total conformidade com a lei, aproveitando ao máximo as vantagens que o Ato Isolado oferece.

Se você quiser conhecer outros artigos parecidos com Ato Isolado: Guia Completo para Suas Finanças, pode visitar a categoria Saúde.