12/03/2026

Numa era onde a saúde é o nosso bem mais precioso, a proteção através de um seguro médico torna-se uma prioridade inegável. Em Portugal, a discussão sobre a importância dos seguros de saúde ganha cada vez mais relevância, especialmente quando os dados do Instituto Nacional de Estatística revelam que apenas 29% dos portugueses possuem esta salvaguarda essencial. Este número, notavelmente baixo em comparação com outras nações europeias como a França, onde 99% da população está protegida, levanta questões importantes sobre o acesso e a perceção do valor dos cuidados de saúde privados. A par do investimento na nossa saúde, surgem termos como franquia e copagamento, que, embora por vezes confusos, são pilares fundamentais para compreender o funcionamento do seu seguro. Este artigo irá desvendar os múltiplos benefícios de ter um seguro de saúde, a sua importância crucial no contexto português, e esclarecer de uma vez por todas as diferenças e implicações da franquia e do copagamento, capacitando-o a fazer escolhas informadas para o seu bem-estar e o da sua família.

- Os Inúmeros Benefícios do Seguro Médico: Um Investimento na Sua Saúde

- A Importância Crucial dos Seguros de Saúde no Contexto Português

- Franquia e Copagamento: Desvendando os Termos do Seu Seguro de Saúde

- Dicas Essenciais para Escolher o Seguro de Saúde Ideal

- Perguntas Frequentes sobre Seguros de Saúde

- Conclusão: Um Passo Consciente Rumo ao Bem-Estar

Os Inúmeros Benefícios do Seguro Médico: Um Investimento na Sua Saúde

Contrariando a perceção de que o seguro de saúde é um custo adicional, é, na verdade, um investimento estratégico na sua qualidade de vida e na proteção contra imprevistos. Embora o Serviço Nacional de Saúde (SNS) em Portugal seja amplamente elogiado pela sua abrangência, o seguro de saúde privado oferece um complemento valioso, garantindo um acesso rápido e diferenciado a cuidados de saúde. Mas quais são, afinal, os benefícios tangíveis que um seguro médico pode proporcionar?

- Acesso Mais Rápido a Consultas e Especialistas: Uma das maiores vantagens é a redução significativa dos tempos de espera para consultas com médicos de diversas especialidades, exames de diagnóstico e tratamentos. No sistema privado, é comum conseguir agendamentos em dias ou poucas semanas, em contraste com os prazos por vezes longos do SNS, permitindo um diagnóstico e tratamento mais céleres.

- Maior Liberdade de Escolha: Com um seguro de saúde, tem a liberdade de escolher o seu médico, o hospital ou a clínica onde pretende ser tratado, dentro da rede convencionada da sua seguradora. Esta flexibilidade permite-lhe optar por profissionais e instituições de saúde que mais lhe inspirem confiança ou que sejam mais convenientes para si.

- Cobertura Abrangente de Custos: Os seguros de saúde são desenhados para cobrir uma vasta gama de custos associados aos cuidados de saúde. Isto inclui consultas de rotina, consultas de especialidade, exames de diagnóstico (análises clínicas, radiografias, ressonâncias magnéticas, etc.), tratamentos específicos, fisioterapia, e até mesmo algumas terapias alternativas, dependendo do plano escolhido.

- Proteção Financeira Contra Despesas Inesperadas: A doença pode surgir de repente e trazer consigo custos elevados, especialmente em situações que requerem internamento hospitalar, cirurgias complexas ou medicamentos de alto custo. Um seguro de saúde atua como uma proteção financeira robusta, mitigando o impacto económico de despesas médicas avultadas e permitindo que se concentre na sua recuperação sem preocupações financeiras adicionais.

- Apoio em Casos de Internamento e Cirurgia: Em situações mais graves que exijam internamento hospitalar, o seguro de saúde cobre as despesas de alojamento, alimentação, enfermagem e os honorários médicos e cirúrgicos. Esta cobertura é fundamental, uma vez que os custos de um internamento podem ser proibitivos sem o devido suporte.

- Acesso a Tecnologia e Tratamentos Avançados: O setor privado de saúde frequentemente investe em equipamentos de última geração e em técnicas de tratamento mais recentes, que podem não estar tão facilmente disponíveis ou acessíveis no sistema público. Um seguro de saúde pode abrir as portas a estas inovações.

- Paz de Espírito: Saber que tem um seguro de saúde para si e para a sua família proporciona uma inestimável paz de espírito. A tranquilidade de saber que, em caso de necessidade, terá acesso a cuidados de qualidade sem o fardo financeiro, é um benefício intangível que não pode ser subestimado.

- Benefícios Adicionais: Muitos seguros oferecem coberturas complementares como medicina dentária, oftalmologia, apoio psicológico, check-ups anuais gratuitos, e até descontos em farmácias ou em programas de bem-estar.

A Importância Crucial dos Seguros de Saúde no Contexto Português

Como já referido, a taxa de penetração dos seguros de saúde em Portugal é significativamente mais baixa do que noutros países europeus. Este facto, apesar da existência de um SNS universal, sublinha a necessidade de uma maior sensibilização para os benefícios e a complementaridade que os seguros privados oferecem. Os especialistas alertam consistentemente para a importância de ter esta proteção, não como uma alternativa ao SNS, mas como um complemento estratégico.

Desafios e Oportunidades no Mercado Português

Um dos principais motivos para a baixa adesão é o preço percebido. Os seguros de saúde podem, de facto, parecer caros, especialmente para famílias com vários dependentes. No entanto, é crucial analisar o custo-benefício a longo prazo. Uma única urgência médica ou um tratamento prolongado pode facilmente ultrapassar o valor de vários anos de prémios de seguro. A falta de informação é outro fator preponderante. Muitas pessoas desconhecem a diversidade de planos existentes, as suas coberturas e como podem adaptar-se às diferentes necessidades e orçamentos.

Em Portugal, o seguro de saúde pode ser uma ferramenta poderosa para:

- Complementar o SNS: Permite aceder a serviços que podem ter longas listas de espera no público, ou a especialistas e tratamentos mais específicos.

- Garantir Resposta Rápida: Em situações de urgência ou quando a rapidez no diagnóstico é crucial, o acesso ao privado pode fazer toda a diferença.

- Otimizar o Cuidado Familiar: Para famílias, um seguro de saúde familiar pode ser uma solução mais económica e eficiente, garantindo que todos os membros têm acesso a cuidados de qualidade.

Ao considerar a contratação de um seguro de saúde, é vital comparar as diferentes ofertas disponíveis no mercado. As seguradoras oferecem uma vasta gama de planos, com diferentes níveis de cobertura, redes de prestadores e, claro, prémios. Avaliar as suas necessidades específicas – idade, histórico de saúde, estilo de vida, orçamento – é o primeiro passo para escolher o seguro que melhor se adequa a si e à sua família.

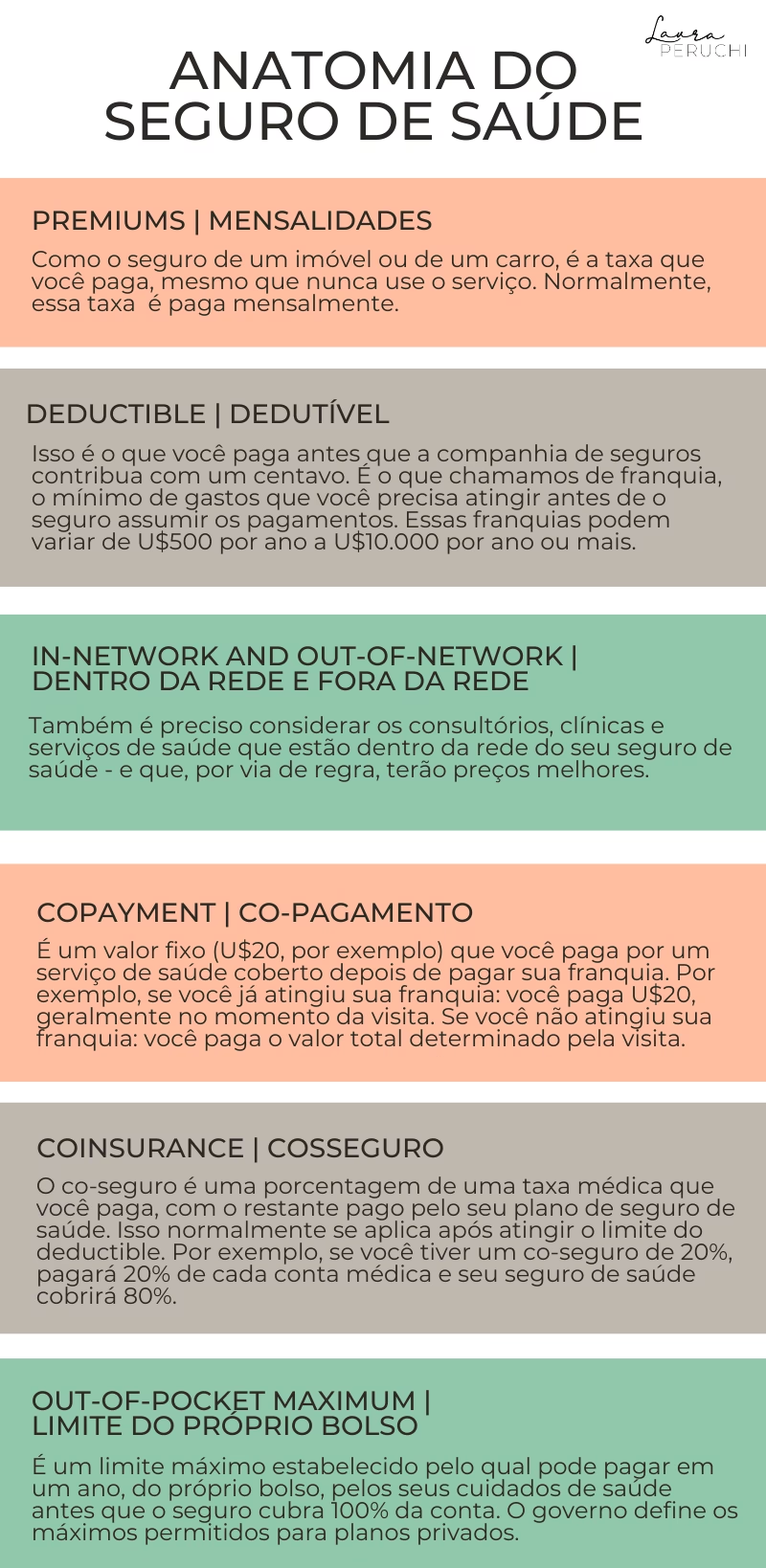

Franquia e Copagamento: Desvendando os Termos do Seu Seguro de Saúde

Ao mergulhar no mundo dos seguros de saúde, é inevitável deparar-se com os termos “franquia” e “copagamento”. Ambos representam parcelas do custo dos cuidados de saúde que ficam a cargo do segurado, mas operam de maneiras distintas. Compreender a sua mecânica é fundamental para gerir as suas expectativas financeiras e evitar surpresas desagradáveis no momento de utilizar o seu seguro.

Como Funciona uma Franquia de Seguro Saúde?

A franquia é um valor fixo que o segurado deve pagar do seu próprio bolso antes que a seguradora comece a cobrir os custos dos cuidados de saúde. É um montante anual pré-definido no contrato do seguro. Uma vez atingido esse valor, a seguradora assume a responsabilidade pela maioria ou totalidade das despesas restantes, de acordo com as coberturas e limites da apólice.

Exemplo Prático de Franquia:

Imagine que o seu seguro de saúde tem uma franquia anual de 200 euros. Se tiver uma consulta médica que custa 50 euros, será você a pagar os 50 euros. Se, mais tarde no mesmo ano, precisar de fazer exames que custam 100 euros, pagará esses 100 euros. Neste ponto, já pagou 150 euros (50 + 100) da sua franquia. Se, ainda no mesmo ano, precisar de uma cirurgia que custa 1000 euros, pagará os restantes 50 euros da sua franquia (200 - 150 = 50). A partir daí, a seguradora passará a cobrir os 950 euros restantes da cirurgia, bem como quaisquer outras despesas médicas elegíveis até ao final do ano de vigência da apólice, até que a sua franquia anual seja redefinida no próximo período.

É importante notar que alguns seguros podem ter franquias diferentes para diferentes tipos de cobertura (ex: uma franquia para internamento e outra para ambulatório). Planos com franquias mais altas geralmente têm prémios mensais mais baixos, tornando-os atraentes para quem espera utilizar menos o seguro, mas implicam um maior desembolso inicial em caso de necessidade.

Como o Copagamento Afeta o seu Seguro de Saúde?

O copagamento (ou comparticipação) é uma percentagem ou um valor fixo que o segurado paga por cada serviço de saúde utilizado, mesmo após a franquia ter sido atingida (se aplicável) ou independentemente dela. Ao contrário da franquia, que é um valor total a ser atingido, o copagamento é pago em cada utilização de um serviço coberto.

Exemplo Prático de Copagamento:

Suponha que o seu seguro de saúde estipula um copagamento de 10 euros por consulta médica e 20% do valor dos exames. Se for a uma consulta que custa 60 euros, pagará os 10 euros de copagamento e a seguradora pagará os restantes 50 euros. Se fizer um exame que custa 100 euros, pagará 20 euros (20% de 100) e a seguradora cobrirá os 80 euros restantes. O copagamento é uma forma de partilhar o custo do serviço com a seguradora, incentivando um uso consciente dos recursos de saúde.

Tal como a franquia, o valor ou percentagem do copagamento varia de plano para plano e pode ser diferente para diferentes serviços (ex: copagamento para consultas pode ser diferente do copagamento para fisioterapia).

Franquia vs. Copagamento: Compreendendo as Diferenças

Embora ambos os termos se refiram a custos partilhados, a sua aplicação e impacto nas suas finanças são distintos. A tabela abaixo resume as principais diferenças:

| Característica | Franquia | Copagamento |

|---|---|---|

| Natureza do Pagamento | Valor fixo anual (ou por evento, mas menos comum) | Valor fixo ou percentagem por cada serviço utilizado |

| Momento do Pagamento | Antes da seguradora começar a pagar, até atingir o valor definido | Em cada utilização de um serviço coberto |

| Objetivo Principal | Reduzir o prémio do seguro; desencorajar uso excessivo para custos menores | Partilhar o custo de cada serviço; promover uso consciente |

| Impacto no Prémio | Quanto maior a franquia, menor o prémio | Maior copagamento pode implicar menor prémio, mas não tão diretamente como a franquia |

| Acumulação | Acumula até o limite anual ser atingido | Não acumula para um limite anual (exceto em planos com "out-of-pocket maximum") |

Compreender estas diferenças é crucial para escolher um plano que se alinhe com o seu perfil de utilização e capacidade financeira. Se raramente utiliza os serviços de saúde, um plano com uma franquia mais alta e um prémio mais baixo pode ser vantajoso. Se, por outro lado, prevê utilizar o seguro com frequência, um plano com copagamentos mais baixos (ou sem franquia) pode ser mais adequado, mesmo que o prémio mensal seja ligeiramente superior.

Dicas Essenciais para Escolher o Seguro de Saúde Ideal

A escolha de um seguro de saúde é uma decisão pessoal e importante que deve ser tomada com base numa análise cuidadosa das suas necessidades e das opções disponíveis. Aqui ficam algumas dicas para o ajudar a fazer a melhor escolha:

- Avalie as Suas Necessidades de Saúde: Considere a sua idade, histórico médico, doenças crónicas, se planeia ter filhos, e a frequência com que costuma ir ao médico. Se tiver uma família, um seguro de saúde familiar pode ser mais vantajoso, oferecendo descontos e simplificando a gestão das apólices.

- Defina o Seu Orçamento: Quanto está disposto a pagar mensalmente (prémio) e qual o montante que pode suportar em caso de necessidade (franquia e copagamentos)? Lembre-se que um prémio mais baixo pode significar uma franquia ou copagamentos mais elevados.

- Compare Diferentes Ofertas: Não se limite à primeira proposta. Peça simulações a várias seguradoras e compare cuidadosamente as coberturas, os limites de capital, as redes de prestadores, os períodos de carência, as exclusões, e, claro, os custos (prémios, franquias, copagamentos).

- Compreenda a Rede de Prestadores: Verifique se os médicos, hospitais ou clínicas que costuma frequentar (ou que gostaria de frequentar) fazem parte da rede convencionada do seguro. Uma rede alargada oferece mais flexibilidade.

- Leia as Condições Gerais e Específicas: É fundamental ler a "letra miúda". Entenda o que o seguro cobre e, igualmente importante, o que não cobre (exclusões). Pergunte sobre períodos de carência – tempo que deve esperar após a contratação para poder utilizar certas coberturas.

- Considere Coberturas Adicionais: Pense se precisa de coberturas extra, como medicina dentária, oftalmologia, psicologia, ou viagens. Muitas vezes, é mais económico tê-las incluídas no seguro principal do que contratá-las à parte.

- Procure Aconselhamento Profissional: Um mediador de seguros pode ajudá-lo a navegar pelas complexidades dos diferentes planos, explicar os termos e ajudá-lo a encontrar a solução mais adequada ao seu perfil.

Perguntas Frequentes sobre Seguros de Saúde

1. O que é um período de carência?

O período de carência é um lapso de tempo, definido no contrato do seguro, durante o qual o segurado não pode usufruir de determinadas coberturas, mesmo que esteja a pagar o prémio. Este período serve para proteger a seguradora contra a contratação de seguros apenas quando já se sabe que uma despesa médica avultada é iminente. Os períodos de carência variam consoante a seguradora e o tipo de cobertura, sendo geralmente mais longos para cirurgias, internamentos ou gravidez (podendo ir de 30 dias a 1 ano ou mais).

2. Posso usar o meu seguro de saúde em qualquer hospital?

Depende do seu plano. A maioria dos seguros de saúde opera com uma rede de prestadores convencionados (hospitais, clínicas, médicos) onde os custos são diretamente faturados à seguradora, e você paga apenas a franquia ou copagamento. Se optar por um prestador fora da rede, alguns planos podem não cobrir, ou cobrir apenas uma percentagem menor, exigindo que pague a totalidade e depois peça o reembolso à seguradora (regime de livre escolha, que pode ter limites e condições específicas).

3. O seguro de saúde cobre doenças preexistentes?

Regra geral, os seguros de saúde não cobrem doenças ou condições de saúde que o segurado já possuía antes de contratar o seguro (doenças preexistentes). No entanto, algumas seguradoras podem oferecer coberturas limitadas para estas condições após um período de carência alargado, ou mediante um agravamento do prémio. É crucial declarar todas as condições médicas existentes no momento da contratação, pois a omissão pode levar à recusa da cobertura em caso de sinistro.

4. O seguro de saúde é dedutível no IRS?

Sim, em Portugal, as despesas com prémios de seguros de saúde podem ser dedutíveis no IRS. As deduções variam anualmente e estão sujeitas a limites e regras específicas definidas pela Autoridade Tributária. Geralmente, as despesas de saúde com IVA à taxa reduzida são consideradas, e os prémios de seguros de saúde podem ser incluídos no agregado familiar para efeitos de dedução à coleta de despesas de saúde. É importante consultar as regras fiscais em vigor para o ano em questão ou um contabilista para obter informações precisas.

5. Como cancelar um seguro de saúde?

O cancelamento de um seguro de saúde geralmente deve ser feito por escrito e com uma antecedência mínima em relação à data de renovação anual da apólice (normalmente 30 ou 60 dias, conforme o contrato). As condições de cancelamento estão estipuladas nas condições gerais da sua apólice. Se cancelar fora do prazo ou antes do final do contrato anual, poderá estar sujeito a penalizações ou a ter de pagar o prémio total do ano em curso, dependendo do que estiver contratualizado.

Conclusão: Um Passo Consciente Rumo ao Bem-Estar

A saúde é, sem dúvida, o nosso maior património, e protegê-la deve ser uma prioridade. Em Portugal, a baixa taxa de adesão aos seguros de saúde, embora compreensível devido à perceção de custo e à falta de informação, contrasta com a inegável importância que estes representam. Longe de serem um luxo, os seguros de saúde são uma ferramenta essencial para garantir o acesso a cuidados de qualidade, reduzir tempos de espera, e proporcionar uma fundamental segurança financeira perante os imprevistos da vida.

Compreender os conceitos de franquia e copagamento é vital para tomar decisões informadas e para gerir as suas expectativas relativamente aos custos. Ao escolher um seguro, a chave reside na comparação, na avaliação das suas necessidades e na leitura atenta das condições. Investir num seguro de saúde é investir em si, na sua família e na sua tranquilidade, garantindo que, em momentos de vulnerabilidade, terá o apoio necessário para recuperar e desfrutar plenamente da vida.

Se você quiser conhecer outros artigos parecidos com Seguro Saúde: Benefícios, Franquia e Copagamento em Portugal, pode visitar a categoria Saúde.