03/05/2026

No complexo universo da fiscalidade portuguesa, compreender o Imposto Sobre o Rendimento das Pessoas Singulares (IRS) é fundamental para qualquer contribuinte. Mais do que apenas uma obrigação anual, o IRS oferece oportunidades para otimizar a sua situação financeira, e uma das ferramentas mais poderosas para isso são as deduções à coleta. Estas deduções permitem que certas despesas registadas ao longo do ano sejam subtraídas ao valor final do imposto a pagar, o que pode resultar numa redução significativa do montante devido, num aumento do reembolso a receber ou, em alguns casos, até na elegibilidade para um reembolso quando inicialmente não previsto.

Este guia completo irá desvendar o conceito de deduções à coleta, explicar como são calculadas, detalhar as diversas categorias de despesas elegíveis e os respetivos limites, e fornecer dicas essenciais para que possa tirar o máximo partido deste benefício fiscal. Prepare-se para compreender como as suas despesas diárias podem traduzir-se em poupanças substanciais no seu IRS.

- A Estrutura do Cálculo do IRS: Onde as Deduções se Encaixam

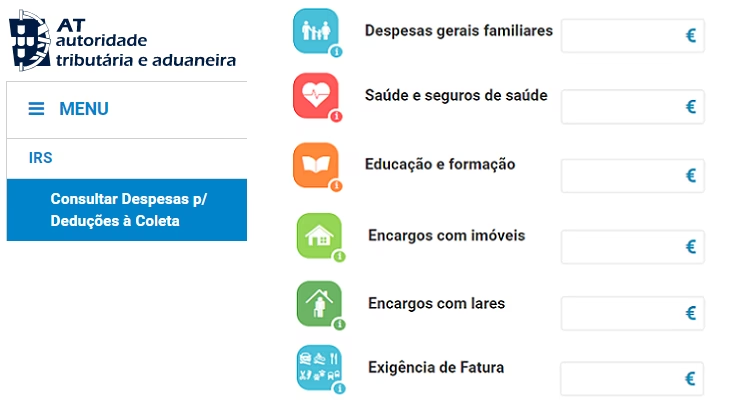

- Categorias de Despesas Elegíveis para Dedução à Coleta

- 1. Dependentes e Ascendentes no Agregado Familiar

- 2. Pessoas Portadoras de Deficiência

- 3. Despesas Gerais Familiares

- 4. Despesas de Saúde e Seguros de Saúde

- 5. Despesas de Educação e Formação Profissional

- 6. Encargos com Imóveis

- 7. Pensão de Alimentos

- 8. Exigência de Fatura (IVA)

- 9. Encargos com Lares

- 10. Plano Poupança Reforma (PPR)

- 11. Regime Público de Capitalização

- 12. Donativos

- 13. Gastos com Empregados do Serviço Doméstico

- Limites Globais das Deduções à Coleta

- Otimizando Suas Deduções: Dicas Essenciais

- Perguntas Frequentes (FAQs) sobre Deduções à Coleta

A Estrutura do Cálculo do IRS: Onde as Deduções se Encaixam

Para entender o impacto das deduções à coleta, é crucial compreender primeiro como o IRS é calculado. O processo envolve diversas etapas e fatores que determinam o valor final do imposto. Essencialmente, o IRS incide sobre o rendimento anual de pessoas singulares, sejam elas residentes em Portugal ou não residentes que obtenham rendimentos de fonte portuguesa. O valor a pagar é determinado com base no rendimento coletável, nos escalões de IRS e, claro, nas deduções.

Os escalões de IRS são intervalos de rendimento coletável aos quais se aplicam taxas de imposto progressivas (taxa normal e taxa média). Em Portugal, o número de escalões mantém-se em nove, mas os seus limites são atualizados anualmente para ajustar-se à inflação e evitar que o aumento de rendimentos signifique automaticamente uma subida de escalão.

Depois de apurado o rendimento coletável e aplicada a taxa de imposto correspondente ao seu escalão, chega-se à coleta ilíquida. É a partir deste valor que as deduções à coleta entram em ação. As deduções são, na prática, as despesas que podem ser abatidas diretamente a essa coleta ilíquida, diminuindo o valor final do imposto a pagar ou aumentando o valor a receber. Por exemplo, se o seu rendimento anual tributável é de 20.000 euros e tem 5.000 euros em despesas dedutíveis, a taxa de IRS não se aplica sobre os 20.000 euros iniciais, mas sim sobre um valor efetivamente menor após a aplicação das deduções.

Categorias de Despesas Elegíveis para Dedução à Coleta

O Código do IRS (CIRS), no seu artigo 78.º, estabelece um conjunto alargado de despesas que podem ser deduzidas. É fundamental conhecer cada categoria, a percentagem de dedução e os limites máximos aplicáveis para garantir que todas as despesas elegíveis são devidamente consideradas.

1. Dependentes e Ascendentes no Agregado Familiar

Esta categoria visa apoiar as famílias, permitindo a dedução de valores fixos por cada dependente ou ascendente que viva em comunhão de habitação e tenha rendimentos baixos. Os valores variam consoante a idade dos dependentes e o número de ascendentes. Por exemplo, para um dependente até aos três anos, o valor da dedução é maior do que para um dependente mais velho. No caso de guarda conjunta ou tributação individual, o valor da dedução por dependente é dividido.

| Dedução | Limite Casado | Limite Não Casado |

|---|---|---|

| Dependentes | 600€ | 600€ |

| Dependente até aos três anos (agregados com 1 dependente) | 726€ | 726€ |

| Dependentes até aos seis anos, para o segundo dependente e seguintes (independentemente da idade do primeiro) | 900€ | 900€ |

| Ascendentes em comunhão de habitação e rendimento inferior à pensão mínima do regime geral | 525€ | 525€ |

| Apenas um ascendente em comunhão de habitação com o contribuinte e rendimento inferior à pensão mínima do regime geral | 635€ | 635€ |

2. Pessoas Portadoras de Deficiência

Existem deduções específicas para sujeitos passivos, dependentes e ascendentes que sejam portadores de deficiência, reconhecendo os custos adicionais que estas condições podem implicar. Além de valores fixos por pessoa, são dedutíveis percentagens de despesas com educação e reabilitação, assim como prémios de seguros de vida e contribuições para associações mutualistas.

| Dedução | Limite Casado | Limite Não Casado |

|---|---|---|

| Por sujeito passivo | 2 090€ ou 4 180€ (se os dois sujeitos passivos forem portadores de deficiência) | 2 090€ |

| Por dependente portador de deficiência | 1 306,25€ | 1 306,25€ |

| Por ascendente portador de deficiência em comunhão de habitação e rendimento inferior à pensão mínima do regime geral | 1 306,25€ | 1 306,25€ |

| 30% de despesas de educação e reabilitação | Sem limite | Sem limite |

| 25% dos prémios de seguros de vida e contribuições para associações mutualistas que garantam exclusivamente os riscos de morte, invalidez ou reforma por velhice | 15% da coleta | 15% da coleta |

| Despesas de acompanhamento, por sujeito passivo e dependente, com grau de invalidez permanente a partir de 90% | 2 090€ | 2 090€ |

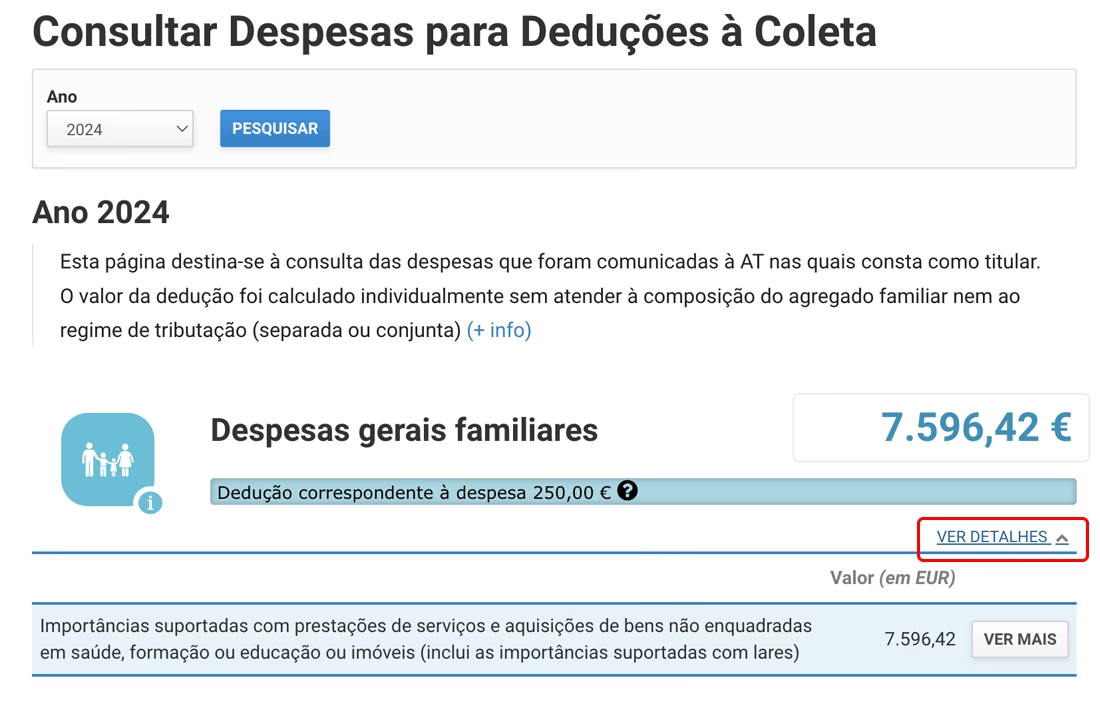

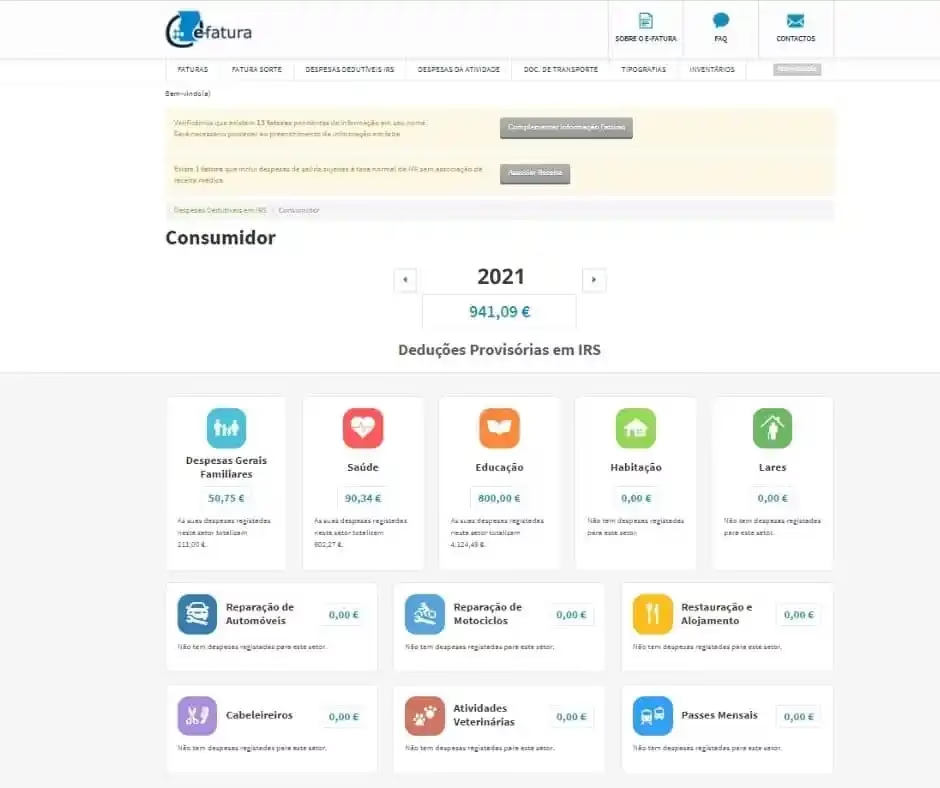

3. Despesas Gerais Familiares

Esta é uma das categorias mais abrangentes, englobando uma vasta gama de despesas do dia a dia. Inclui gastos com água, eletricidade, gás, comunicações, supermercados, combustível, vestuário, entre outros. A dedução corresponde a 35% do valor suportado por qualquer membro do agregado familiar, com um limite máximo.

| Dedução | Limite Casado | Limite Não Casado |

|---|---|---|

| 35% do valor suportado por qualquer membro do agregado familiar | 500€ (para dois, em caso de tributação conjunta) | 250€ |

| 45% do valor suportado por qualquer membro de famílias monoparentais | n/a | 335€ |

4. Despesas de Saúde e Seguros de Saúde

As despesas com saúde são cruciais e, por isso, beneficiam de uma dedução de 15% do valor suportado por qualquer membro do agregado familiar. Isto inclui bens e serviços isentos de IVA ou com taxa reduzida (6%), outros bens e serviços de saúde com receita médica, prémios de seguro de saúde e contribuições para associações mutualistas ou instituições de saúde sem fins lucrativos.

| Dedução | Limite Casado | Limite Não Casado |

|---|---|---|

| 15% do valor suportado por qualquer membro do agregado familiar | 1 000€ | 1 000€ |

5. Despesas de Educação e Formação Profissional

Investir na educação é recompensado fiscalmente. São dedutíveis 30% das despesas de educação e formação, com um limite global que pode ser majorado em certas situações, como o arrendamento de imóvel para estudantes deslocados. Exemplos incluem propinas, mensalidades de escolas, universidades (nacionais e estrangeiras), aulas de música, explicações e livros para mestrados e doutoramentos, desde que as entidades estejam reconhecidas no Sistema Nacional de Educação.

| Dedução | Limite Casado | Limite Não Casado |

|---|---|---|

| 30% das despesas de educação e formação | 800€* | 800€* |

| 30% das despesas de arrendamento de imóvel, por membro do agregado com idade igual ou inferior a 25 anos a frequentar entidade de ensino oficial distância superior a 50 km da residência permanente | 400€ | 400€ |

*O limite global pode chegar aos 1100€ se a diferença for relativa a rendas de arrendamento a estudante deslocado, com o limite máximo dedutível de 400€. Para estudantes em territórios do interior ou Regiões Autónomas, as despesas de educação são majoradas em 10%, podendo o limite global chegar aos 1000€.

6. Encargos com Imóveis

Esta categoria abrange despesas com rendas e juros de crédito habitação (para contratos celebrados até 31 de dezembro de 2011). Os limites variam consoante o rendimento do contribuinte, sendo mais elevados para quem se encontra nos escalões de rendimento mais baixos. Incluem-se também deduções para arrendatários e, para senhorios, despesas com condomínio, IMI, e obras de manutenção, desde que devidamente comprovadas.

| Dedução | Limite Casado | Limite Não Casado |

|---|---|---|

| 15% do valor das rendas | 700€ | 700€ |

| 15% do valor das rendas (rendimentos até 8 059€) | 1100€ | 1100€ |

| 15% do valor dos juros do crédito habitação (contratado até 31 de dezembro de 2011) | 296€ | 296€ |

| 15% do valor dos juros do crédito habitação (contratado até 31 de dezembro de 2011 e rendimentos até 8 059€) | 450€ | 450€ |

Para rendimentos intermédios, aplicam-se fórmulas específicas para cálculo do limite.

7. Pensão de Alimentos

São dedutíveis 20% das pensões de alimentos cujo pagamento tenha sido decretado por sentença judicial ou acordo homologado, sem limite máximo. É importante notar que não se pode deduzir esta pensão se já se deduzirem outras despesas relativas ao mesmo membro do agregado familiar (ex: educação).

| Dedução | Limite Casado | Limite Não Casado |

|---|---|---|

| 20% | Sem limite | Sem limite |

8. Exigência de Fatura (IVA)

Incentivando a exigência de fatura com NIF, esta categoria permite deduzir uma percentagem do IVA pago em certas atividades. Inclui reparações de veículos, alojamento e restauração, cabeleireiros, institutos de beleza, atividades veterinárias, ginásios, medicamentos veterinários, passes de transportes públicos e subscrição de publicações periódicas.

| Dedução | Limite Casado | Limite Não Casado |

|---|---|---|

| 15% do IVA pago por qualquer membro do agregado em faturas de reparação e manutenção de carros ou motas, alojamento e restauração, cabeleireiros e institutos de beleza, atividades veterinárias | 250€ | 250€ |

| 30% do IVA pago por qualquer membro do agregado familiar com despesas relacionadas com ginásios | ||

| 35% do IVA pago por qualquer membro do agregado familiar com despesas para aquisição de medicamentos de uso veterinário | ||

| 100% do IVA pago por qualquer membro do agregado familiar para aquisição de passes mensais ou bilhetes para transportes públicos | ||

| 100% do IVA pago por qualquer membro do agregado familiar para subscrição de publicações periódicas |

9. Encargos com Lares

Despesas com apoio domiciliário, lares e instituições de apoio à terceira idade são dedutíveis em 25%, com um limite máximo. Abrange também encargos com dependentes, ascendentes e colaterais até ao 3.º grau, com deficiência e rendimentos inferiores ao salário mínimo nacional.

| Dedução | Limite Casado | Limite Não Casado |

|---|---|---|

| 25% | 403,75€ | 403,75€ |

10. Plano Poupança Reforma (PPR)

Os PPRs são instrumentos de poupança com benefícios fiscais significativos, visando incentivar a poupança para a reforma. A dedução corresponde a 20% do valor aplicado, com limites que variam consoante a idade do contribuinte.

| Dedução | Limite Casado | Limite Não Casado |

|---|---|---|

| 20% do valor aplicado por pessoas com idade inferior a 35 anos | 800€ | 400€ |

| 20% do valor aplicado por pessoas com idade entre os 35 e os 50 anos (inclusive) | 700€ | 350€ |

| 20% do valor aplicado por pessoas com idade superior a 50 anos | 600€ | 300€ |

11. Regime Público de Capitalização

Similar aos PPRs, este regime também oferece benefícios fiscais para incentivar a poupança. A dedução é de 20% do valor aplicado, com limites que também dependem da idade. Os benefícios aplicam-se igualmente a entregas feitas por entidades empregadoras aos seus trabalhadores.

| Dedução | Limite Casado | Limite Não Casado |

|---|---|---|

| 20% do valor aplicado por pessoas com idade inferior a 35 anos | 400€ | 400€ |

| 20% do valor aplicado por pessoas a partir dos 35 anos de idade | 350€ | 350€ |

12. Donativos

Contribuir para causas sociais, culturais, ambientais, desportivas ou educacionais também pode gerar benefícios fiscais. São dedutíveis 25% dos donativos, com limites que dependem da entidade recetora. Donativos a igrejas e instituições religiosas beneficiam de uma majoração de 30% no valor considerado para cálculo da dedução.

| Dedução | Limite Casado | Limite Não Casado |

|---|---|---|

| 25% dos donativos à Administração Central, Regional ou Local e a Fundações (com condições) | Sem limite | Sem limite |

| 25% dos donativos a outras entidades | 15% da coleta | 15% da coleta |

13. Gastos com Empregados do Serviço Doméstico

Uma novidade recente nas deduções, permite deduzir 5% do valor total gasto com empregados do serviço doméstico, com um limite global. A informação é transmitida pela Segurança Social às Finanças, mas requer atenção à entrega da declaração modelo 10 em certos casos.

Limites Globais das Deduções à Coleta

É importante salientar que a soma de todas as deduções à coleta não pode exceder determinados limites globais, que dependem do escalão de rendimento coletável do agregado familiar. Para agregados com três ou mais dependentes a cargo, estes limites são majorados em 5% por cada dependente, proporcionando um alívio fiscal adicional às famílias maiores.

| Escalão de Rendimento Coletável | Limite Global de Deduções |

|---|---|

| Primeiro escalão (até 8509€) | Sem limite |

| Do segundo ao oitavo escalão (mais de 8509€ até 83 696€) | Entre 1000€ e 2500€ |

| Nono escalão (mais de 83 696€) | 1000€ |

Para os escalões intermédios (do segundo ao oitavo), o limite global é calculado através de uma fórmula específica que ajusta o valor entre 1000€ e 2500€, decrescendo à medida que o rendimento coletável aumenta.

Otimizando Suas Deduções: Dicas Essenciais

Para conseguir maximizar o reembolso das suas deduções à coleta do IRS, ou minimizar o imposto a pagar, há duas recomendações simples, mas absolutamente essenciais, que deve seguir rigorosamente:

1. Forneça Sempre o Número de Contribuinte (NIF)

Em todas as suas despesas, sem exceção, forneça sempre o seu Número de Identificação Fiscal (NIF). É através deste número que as suas faturas são registadas no Portal das Finanças e categorizadas. Sem o NIF, a despesa não será associada ao seu perfil fiscal e, consequentemente, não poderá ser considerada para dedução.

2. Valide e Classifique as Faturas no E-Faturas

Após a emissão das faturas com o seu NIF, estas são automaticamente inseridas no Portal das Finanças, na área do E-Faturas. No entanto, para que contem oficialmente para as deduções, é crucial que as valide e as classifique corretamente. Muitas vezes, as faturas são inseridas com classificações genéricas ou em categorias incorretas. A sua intervenção para rever e, se necessário, corrigir a categoria de cada fatura é vital para garantir que a dedução é feita no regime correto e que recebe exatamente o que lhe é devido. Faça esta verificação regularmente, não deixando para a última hora.

Lembre-se que, devido aos limites estabelecidos para as deduções à coleta, em certas situações pode não compensar ter determinadas despesas ou é importante direcionar os gastos para as categorias que lhe trazem maior benefício fiscal, tendo em conta o seu escalão de rendimento.

Perguntas Frequentes (FAQs) sobre Deduções à Coleta

Ainda tem dúvidas sobre as deduções à coleta? Reunimos as perguntas mais comuns para o ajudar a clarificar este tema.

O que são deduções à coleta do IRS?

As deduções à coleta são despesas que os contribuintes podem subtrair diretamente ao valor do imposto (coleta ilíquida) a pagar no IRS. Funcionam como um abatimento, reduzindo o montante final do imposto ou aumentando o valor do reembolso a receber.

Como as deduções afetam o cálculo do IRS?

As deduções à coleta diminuem o valor final do imposto a pagar. Em vez de a taxa de IRS incidir sobre o rendimento bruto, ela aplica-se sobre o valor do rendimento após a consideração das deduções, o que resulta num menor encargo fiscal para o contribuinte.

Quais tipos de despesas posso deduzir?

Existe um vasto conjunto de despesas dedutíveis, incluindo despesas gerais familiares, saúde e seguros de saúde, educação e formação profissional, encargos com imóveis (rendas e juros de crédito habitação), pensão de alimentos, IVA de certas atividades, encargos com lares, contribuições para PPR e regime público de capitalização, donativos e, mais recentemente, gastos com empregados do serviço doméstico.

Existem limites para as deduções à coleta?

Sim, existem limites específicos para cada categoria de despesa dedutível, tanto em termos percentuais como em valores máximos. Além disso, existe um limite global para a soma de todas as deduções, que varia consoante o escalão de rendimento coletável do agregado familiar.

Como devo registar as minhas despesas para que sejam deduzidas?

Para que as despesas sejam consideradas, deve sempre fornecer o seu NIF no momento da compra ou serviço. As faturas são automaticamente comunicadas ao Portal das Finanças. É sua responsabilidade aceder ao portal E-Faturas e validar/classificar corretamente todas as faturas.

Como posso maximizar o meu reembolso com as deduções?

Para maximizar o reembolso, é crucial fornecer o NIF em todas as despesas elegíveis e, posteriormente, garantir que todas as faturas estão corretamente validadas e classificadas no Portal das Finanças, na área do E-Faturas. Estar atento aos limites de cada categoria e, se possível, direcionar gastos para as categorias com maior peso na dedução, pode fazer a diferença.

As deduções à coleta são um pilar fundamental para uma gestão fiscal eficiente em Portugal. Ao compreender e aplicar corretamente as regras, é possível otimizar significativamente o seu IRS, transformando despesas em poupanças. Mantenha-se informado e proativo na gestão das suas faturas para garantir que tira o máximo proveito dos seus direitos fiscais.

Se você quiser conhecer outros artigos parecidos com Desvende as Deduções à Coleta do IRS em Portugal, pode visitar a categoria Saúde.