10/04/2022

No universo das transações comerciais diárias, um pequeno número ganha um protagonismo imenso, especialmente para os consumidores portugueses: o Número de Identificação Fiscal, mais conhecido como NIF. Seja na compra de bens essenciais, na aquisição de serviços ou, de forma particularmente relevante, na compra de medicamentos e produtos de saúde em farmácias, a inclusão do NIF na fatura pode ter um impacto significativo. Mas será que é sempre obrigatório pedi-lo? E o comerciante, é obrigado a perguntar? Esta é uma questão que gera muitas dúvidas e que, se bem compreendida, pode trazer benefícios consideráveis, principalmente no que toca às deduções fiscais em sede de IRS. Este artigo visa desmistificar as regras em torno do NIF nas faturas, esclarecendo os direitos e deveres de consumidores e comerciantes, com um foco especial na importância para as despesas de saúde.

A Obrigação de Pedir e Inserir o NIF na Fatura

Uma das perguntas mais frequentes no balcão de qualquer estabelecimento, incluindo farmácias, é: 'Quer fatura com contribuinte?'. A resposta a esta questão, aparentemente simples, encerra uma série de nuances legais que definem as obrigações de ambas as partes. Em termos gerais, a inclusão do NIF na fatura é uma escolha do cliente. Ou seja, não é obrigatório que o comerciante ou o funcionário do caixa pergunte ativamente se o cliente deseja o NIF na fatura. No entanto, e este é um ponto crucial, sempre que um cliente solicita expressamente a inserção do seu Número de Identificação Fiscal, o comerciante ou prestador de serviços tem a obrigação legal de o fazer. Este é um direito do consumidor, garantido por lei, e a sua recusa pode ser motivo para queixa junto das autoridades competentes.

Se o cliente optar por não fornecer o seu NIF, ou simplesmente não o solicitar, a fatura deve ser emitida para 'Consumidor Final'. Nestes casos, a lei prevê algumas especificidades. Para clientes particulares, a emissão para 'Consumidor Final' é perfeitamente válida desde que o valor total do documento seja inferior a 1000 euros. No caso de transações com empresas, este limite é mais restrito, sendo de 100 euros. Ultrapassados estes valores, a inclusão do NIF torna-se, em certas circunstâncias, imperativa mesmo que não solicitada ativamente, para garantir a correta identificação da transação e o cumprimento das obrigações fiscais. É fundamental que ambos os lados da transação estejam cientes destas regras para evitar quaisquer inconformidades.

Exceções e Casos Específicos

Embora a regra geral seja a da opcionalidade da inserção do NIF por solicitação do cliente, existem cenários onde esta se torna uma exigência inegável, independentemente do valor da transação ou da solicitação explícita. Duas situações principais se destacam e merecem a atenção de todos os intervenientes no circuito comercial.

Primeiramente, quando os serviços ou produtos são adquiridos por sujeitos passivos de IVA, ou seja, empresas ou profissionais liberais que utilizam esses bens ou serviços no âmbito da sua atividade económica. Nestes casos, a inclusão do NIF é sempre obrigatória na fatura. O objetivo é permitir que estas entidades possam deduzir o Imposto sobre o Valor Acrescentado (IVA) pago na aquisição, um direito fundamental para a sua gestão fiscal. Sem o NIF devidamente registado na fatura, a dedução do IVA torna-se impossível, o que pode acarretar prejuízos significativos para a empresa.

Em segundo lugar, e de particular interesse para o cidadão comum e para o tema das farmácias, surge a obrigatoriedade do NIF para as despesas que podem ser deduzidas no Imposto sobre o Rendimento de Pessoas Singulares (IRS). Categorias como saúde e educação são exemplos paradigmáticos. Para que o contribuinte possa usufruir dos benefícios fiscais associados a estas despesas, é absolutamente obrigatório que a fatura contenha um elemento identificativo do adquirente. Na vasta maioria dos casos, este elemento é o NIF. No entanto, a lei admite, em alternativa, o nome completo do adquirente. Apesar desta alternativa, o NIF é largamente preferido e mais prático para a comunicação automática das despesas à Autoridade Tributária e Aduaneira (AT) através do e-fatura. A ausência do NIF ou nome em faturas de saúde, por exemplo, impede que estas despesas sejam consideradas para as deduções de IRS, resultando na perda de um potencial reembolso ou na diminuição do imposto a pagar. Este ponto é crucial para quem adquire medicamentos ou outros produtos de saúde, pois são despesas elegíveis para dedução.

A Importância do NIF para Deduções Fiscais em Saúde

A relevância do NIF nas faturas de farmácia e outros prestadores de serviços de saúde não pode ser subestimada. Em Portugal, as despesas de saúde representam uma das categorias mais importantes para a otimização fiscal das famílias. A possibilidade de deduzir uma percentagem destas despesas no IRS anual é um incentivo significativo para que os cidadãos solicitem sempre a fatura com o seu NIF.

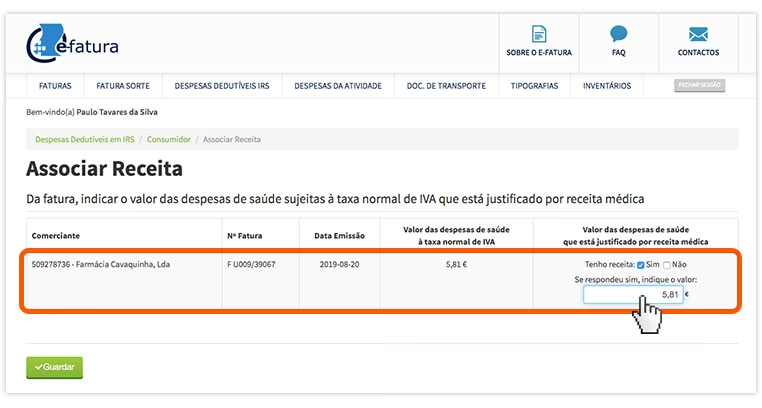

Ao incluir o NIF, todas as despesas de saúde efetuadas em farmácias, hospitais, clínicas, consultórios médicos e outros estabelecimentos de saúde são automaticamente comunicadas à Autoridade Tributária e Aduaneira através do sistema e-fatura. Posteriormente, o contribuinte pode consultar estas despesas na sua área pessoal no Portal das Finanças e, se necessário, validá-las ou corrigi-las antes da entrega da declaração de IRS. A dedução de despesas de saúde abrange uma vasta gama de itens, incluindo, mas não se limitando a, medicamentos prescritos, consultas médicas, exames, tratamentos, dispositivos médicos (como óculos ou aparelhos auditivos), e até mesmo seguros de saúde.

A percentagem dedutível e o limite máximo variam anualmente, mas a premissa permanece: sem o NIF na fatura, a despesa não 'conta' para o IRS. Isso significa que um cidadão que gasta centenas ou milhares de euros em medicamentos e tratamentos ao longo do ano pode perder uma parte significativa do seu reembolso ou ver o seu imposto a pagar aumentado, simplesmente por não ter solicitado o NIF na altura da compra. É, portanto, um ato de responsabilidade fiscal e de aproveitamento de um benefício legítimo que o Estado oferece aos seus contribuintes. As farmácias, por serem um ponto de contacto frequente para despesas de saúde, desempenham um papel crucial em lembrar os clientes da importância de fornecer o seu NIF.

Como Lidar com a Segunda Via da Fatura

A vida quotidiana é agitada e, por vezes, esquecemo-nos de fornecer o NIF na hora da compra, perdemos a fatura original ou esta torna-se ilegível. Nestas situações, surge a dúvida: é possível obter uma segunda via da fatura? A resposta é um categórico sim.

Nenhum estabelecimento comercial, incluindo farmácias ou grandes superfícies, pode recusar a emissão de uma segunda via de uma fatura. Este é um direito do consumidor e uma obrigação do comerciante. Se lhe for negada esta opção, ou se o vendedor alegar que 'não é possível emitir a segunda via', saiba que pode e deve apresentar uma queixa formal. A Autoridade de Segurança Alimentar e Económica (ASAE) e a Deco Proteste são as entidades a quem pode recorrer para fazer valer os seus direitos.

O processo para solicitar a segunda via pode variar ligeiramente. Em estabelecimentos menores, pode ser feito diretamente no balcão. Nas grandes superfícies comerciais, como supermercados ou grandes farmácias, o pedido deve ser dirigido ao balcão de apoio ao cliente, uma vez que os terminais de caixa geralmente não permitem a reemissão de documentos.

É importante agir com alguma celeridade. Embora não haja um prazo legal estrito para solicitar a segunda via, quanto mais tempo passar desde a emissão da fatura original, mais trabalhoso poderá ser o processo contabilístico para o comerciante. Faturas muito antigas podem encontrar alguma resistência, mas a obrigação de emitir a segunda via permanece. Ao fazê-lo, o comerciante deve sempre anular a fatura original para evitar duplicação e problemas fiscais. Com a transição para a faturação eletrónica e a comunicação em tempo real ao Fisco, que se tornou mais comum a partir de 2019, a emissão da segunda via continua a ser obrigatória, seja no formato digital ou, se solicitado pelo cliente, em papel, garantindo sempre a rastreabilidade e a legalidade da transação.

Prazos e Obrigações dos Comerciantes

Para além das obrigações relativas à emissão e reemissão de faturas, os comerciantes e prestadores de serviços em Portugal têm deveres importantes no que toca à comunicação desses documentos à Autoridade Tributária. Estas obrigações são fundamentais para o controlo fiscal e para a transparência das transações económicas.

Até ao final de 2022, o prazo para os comerciantes comunicarem à Autoridade Tributária os elementos das faturas emitidas era até ao dia 12 do mês seguinte ao da sua emissão. No entanto, a partir de janeiro de 2023, este prazo foi antecipado. Atualmente, os elementos das faturas devem ser comunicados ao Fisco até ao dia 5 do mês seguinte ao da emissão da fatura. Esta alteração visa agilizar o processo de comunicação e permitir uma monitorização mais célere por parte das autoridades fiscais.

É crucial sublinhar que os comerciantes são sempre obrigados a emitir fatura, independentemente de o consumidor a solicitar ou não. Mesmo que o cliente não exija fatura ou não forneça o NIF, o documento deve ser emitido e, posteriormente, comunicado à Autoridade Tributária, associado a 'Consumidor Final' quando aplicável. O não cumprimento destas obrigações pode resultar em coimas e outras penalidades fiscais para os estabelecimentos. A introdução de softwares informáticos certificados para a emissão de faturas tem facilitado este processo, automatizando a comunicação e a verificação de NIFs, como é o caso de sistemas que possuem verificadores de números de identificação fiscal, assegurando que os dados inseridos são válidos e corretamente formatados. Esta tecnologia não só beneficia o comerciante na gestão das suas obrigações fiscais, mas também o consumidor, ao garantir a fidedignidade dos dados que serão comunicados para efeitos de IRS.

Tabela Comparativa: NIF na Fatura

| Situação | Obrigatório Inserir NIF? | Observações |

|---|---|---|

| Cliente solicita NIF | Sim | Comerciante tem a obrigação de inserir. |

| Cliente não solicita NIF | Não (regra geral) | Fatura emitida para 'Consumidor Final'. Limites de valor aplicáveis: <1000€ (particulares), <100€ (empresas). |

| Despesas para dedução no IRS (Saúde, Educação, etc.) | Sim | Para usufruir de benefícios fiscais. NIF ou nome do adquirente. |

| Aquisição por Sujeitos Passivos de IVA (Empresas) | Sim | Permite a dedução do IVA pago. |

Perguntas Frequentes sobre o NIF na Fatura

Para consolidar a informação e responder às dúvidas mais comuns, compilamos algumas perguntas frequentes sobre o NIF nas faturas:

1. O funcionário da caixa é obrigado a perguntar se quero fatura com NIF?

Não, os funcionários não são obrigados a perguntar. A iniciativa de fornecer ou solicitar o NIF é do cliente. No entanto, se o cliente o solicitar, o comerciante é obrigado a inseri-lo.

2. Se esquecer de dar o NIF na hora, posso pedir uma segunda via da fatura?

Sim, absolutamente. Tem o direito de pedir uma segunda via da fatura. Se o estabelecimento recusar, pode apresentar uma queixa à ASAE ou à Deco Proteste. A segunda via pode ser em papel ou digital, e a fatura original deve ser anulada.

3. Qual o prazo para as empresas comunicarem as faturas à Autoridade Tributária?

Atualmente, as empresas devem comunicar os elementos das faturas emitidas até ao dia 5 do mês seguinte ao da sua emissão. Anteriormente, o prazo era até ao dia 12.

4. Por que é tão importante colocar o NIF em despesas de saúde, como as de farmácia?

É crucial para que possa deduzir essas despesas no seu Imposto sobre o Rendimento de Pessoas Singulares (IRS). Sem o NIF (ou o seu nome), a despesa não será considerada para efeitos de dedução fiscal, e poderá perder o benefício fiscal a que teria direito.

5. O que acontece se eu não colocar o NIF e a fatura for de um valor elevado?

Se a fatura for para um particular e o valor for superior a 1000€, ou para uma empresa e superior a 100€, a emissão para 'Consumidor Final' pode ser problemática e exigir a inclusão do NIF para a correta identificação fiscal da transação, mesmo que não solicitado inicialmente. Em geral, é sempre mais seguro e benéfico para o consumidor solicitar o NIF.

Se você quiser conhecer outros artigos parecidos com NIF na Fatura: Um Guia Essencial para o Consumidor, pode visitar a categoria Saúde.