17/02/2022

O Imposto sobre o Valor Acrescentado (IVA) é uma presença constante na vida de qualquer cidadão e empresa em Portugal. Desde a compra de um simples pão até à contratação de um serviço complexo, este imposto está sempre lá, contribuindo significativamente para as receitas do Estado. No entanto, apesar da sua ubiquidade, o IVA ainda gera inúmeras dúvidas. Este artigo foi criado para desmistificar o IVA, explicando de forma clara e detalhada tudo o que precisa de saber sobre este imposto crucial.

- O Que é o IVA e Qual a Sua Importância?

- As Taxas de IVA em Portugal: Um Olhar Detalhado

- Como o IVA é Aplicado e Calculado?

- IVA Dedutível: Um Alívio para Empresas e Profissionais

- Isenções de IVA: Quem Não Paga?

- Quando e Como Pagar o IVA?

- Declaração Recapitulativa e IVA Intracomunitário

- Autoliquidação de IVA: Uma Particularidade Importante

- Novidades do Orçamento do Estado 2025 e Decretos-Lei Recentes

- Exigibilidade do IVA: Quando o Imposto é Devido?

- Início, Alteração e Cessação de Atividade para Efeitos de IVA

- Perguntas Frequentes sobre o IVA

- Conclusão

O Que é o IVA e Qual a Sua Importância?

O IVA, ou Imposto sobre o Valor Acrescentado, é um imposto indireto que incide sobre o consumo de bens e serviços. A sua principal característica é ser cobrado em cada fase da cadeia de produção e distribuição, mas o imposto efetivo é suportado pelo consumidor final. Cada interveniente na cadeia (produtor, distribuidor, retalhista) cobra IVA nas suas vendas e deduz o IVA pago nas suas aquisições, entregando à Autoridade Tributária (AT) apenas a diferença. Este mecanismo garante uma tributação mais equilibrada e progressiva.

A importância do IVA reside na sua capacidade de gerar uma parte substancial das receitas fiscais do Estado, essenciais para financiar serviços públicos como saúde, educação e infraestruturas. A sua aplicação é regulada pelo Código do Imposto sobre o Valor Acrescentado (CIVA).

As Taxas de IVA em Portugal: Um Olhar Detalhado

Em Portugal, as taxas de IVA variam não só em função do tipo de bem ou serviço, mas também da localização geográfica da transação. Existem três categorias de taxas:

Taxa Reduzida

A taxa reduzida aplica-se a bens e serviços considerados essenciais. Os valores são:

- Portugal Continental: 6%

- Região Autónoma dos Açores: 4%

- Região Autónoma da Madeira: 5%

Exemplos de produtos e serviços abrangidos pela taxa reduzida incluem: pão, cereais, livros, jornais, revistas, sementes e, de particular interesse no nosso contexto, medicamentos para fins terapêuticos e profiláticos. Esta taxa visa aliviar o encargo fiscal sobre bens de primeira necessidade.

Taxa Intermédia

A taxa intermédia incide sobre bens e serviços que não são considerados de primeira necessidade, mas também não são de luxo. Os valores são:

- Portugal Continental: 13%

- Região Autónoma dos Açores: 9%

- Região Autónoma da Madeira: 12%

Nesta categoria, encontramos, por exemplo, refeições prontas a consumir, vinhos comuns, instrumentos musicais e óleos alimentares. É uma taxa que procura um equilíbrio entre a necessidade de receita e a capacidade de consumo.

Taxa Normal

A taxa normal é a mais abrangente, aplicando-se à maioria dos bens e serviços que não se enquadram nas taxas reduzida ou intermédia. Os valores são:

- Portugal Continental: 23%

- Região Autónoma dos Açores: 16%

- Região Autónoma da Madeira: 22%

Esta é a taxa padrão e é aplicada por defeito a tudo o que não esteja explicitamente listado nas outras categorias.

Para facilitar a compreensão das diferenças regionais, apresentamos a seguinte tabela comparativa:

| Taxa de IVA | Portugal Continental | Região Autónoma dos Açores | Região Autónoma da Madeira |

|---|---|---|---|

| Reduzida | 6% | 4% | 5% |

| Intermédia | 13% | 9% | 12% |

| Normal | 23% | 16% | 22% |

Como o IVA é Aplicado e Calculado?

A aplicação e o cálculo do IVA são relativamente simples uma vez que se conhece a taxa aplicável. O valor do IVA é adicionado ao preço base do bem ou serviço. Para calcular o IVA, basta multiplicar o preço sem imposto pela taxa de IVA correspondente. O montante final a pagar pelo consumidor será o preço base mais o IVA.

Vejamos um exemplo prático: Se um medicamento para fins terapêuticos custa 10 euros sem IVA em Portugal Continental, e sabendo que os medicamentos estão sujeitos à taxa reduzida de 6%, o cálculo é o seguinte:

- Preço sem IVA: 10,00 €

- Taxa de IVA: 6%

- Valor do IVA: 10,00 € * 0,06 = 0,60 €

- Preço final com IVA: 10,00 € + 0,60 € = 10,60 €

Este valor de 0,60 € é o que o consumidor paga de imposto, e o vendedor é responsável por o entregar à Autoridade Tributária. Todas as faturas devem detalhar claramente o preço base, a taxa de IVA aplicada e o valor do IVA.

IVA Dedutível: Um Alívio para Empresas e Profissionais

O conceito de IVA dedutível é fundamental para empresas e trabalhadores independentes que se encontram no regime de IVA. Refere-se ao montante de IVA que pode ser recuperado ou abatido ao IVA cobrado nas suas vendas. Basicamente, as empresas e profissionais podem deduzir o IVA que pagaram na aquisição de bens e serviços essenciais para o desenvolvimento da sua atividade económica.

Na prática, se o IVA pago nas compras (IVA suportado) for superior ao IVA cobrado aos clientes nas vendas (IVA liquidado), a Autoridade Tributária reembolsa a diferença. Este mecanismo evita a dupla tributação e assegura que o IVA é, de facto, um imposto sobre o consumo final e não sobre a atividade empresarial em si.

Isenções de IVA: Quem Não Paga?

O Código do IVA prevê diversas situações em que a cobrança do imposto é dispensada. Estas isenções são cruciais para certos setores e para a sustentabilidade de pequenos negócios.

Isenção para Trabalhadores Independentes e Comerciantes com Baixo Volume de Negócios (Artigo 53.º do CIVA)

Esta é uma das isenções mais comuns e visa simplificar a vida de pequenos empresários e profissionais liberais. Estão isentos de IVA quando:

- Não têm, nem são obrigados a ter, contabilidade organizada para efeitos de IRS ou IRC. (É obrigatório ter contabilidade organizada se o montante anual ilíquido de rendimentos for superior a 200 000€ ou se for uma sociedade).

- Não importam nem exportam produtos.

- Não comercializam nem prestam serviços no setor dos desperdícios, resíduos, sucatas e recicláveis.

- A faturação do ano civil anterior não é superior a 15 000€ (limite aplicável em 2025).

Isenção para Pequenos Comerciantes (Artigo 60.º do CIVA - Regime Especial dos Pequenos Retalhistas)

Os pequenos retalhistas podem beneficiar de isenção de IVA se cumprirem os seguintes critérios:

- Ausência ou dispensa da obrigação de contabilidade organizada para efeitos de IRS.

- Limite máximo de 50 000€ em compras a fornecedores no ano anterior (ou previsão para o primeiro ano de atividade).

- Ter aplicado pelo menos 90% do volume de compras em bens destinados a venda sem transformação.

- Ausência de importação ou exportação de bens ou serviços dentro da União Europeia.

- Limite máximo de 250€ anuais em atividades não isentas de impostos.

- Ausência de comercialização ou prestação de serviços no setor dos desperdícios, resíduos, sucatas e recicláveis.

Uma nota importante: a venda de tabaco por retalhistas também está isenta de IVA, uma vez que o imposto é liquidado uma única vez na produção ou importação, segundo o Regime Particular do Tabaco.

Isenção nas Operações Internas (Artigo 9.º do CIVA)

Independentemente do volume de negócios, certas operações internas são isentas de IVA devido à sua natureza ou caráter social. Exemplos notáveis incluem:

- Serviços de saúde: atividades de medicina, psicologia, odontologia e enfermagem.

- Serviços prestados por jardins de infância, centros de atividades de tempos livres, lares residenciais e centros de dia para idosos.

- Serviços prestados por entidades sem fins lucrativos que se dediquem a atividades artísticas, desportivas e recreativas.

- Transmissões de direitos de autor, visitas a museus e a gestão de fundos de investimento.

Quando e Como Pagar o IVA?

O pagamento do IVA é um processo regular para a maioria das empresas e trabalhadores independentes. Envolve a entrega de declarações periódicas no Portal das Finanças.

Periodicidade das Declarações

- Trimestralmente: Se o volume de negócios for inferior a 650 mil euros no ano anterior. A declaração deve ser submetida até ao dia 20 do segundo mês seguinte ao trimestre a que respeitam as transações. O pagamento deve ser efetuado até ao dia 25 desse mesmo mês. Por exemplo, para o trimestre de janeiro-março, a declaração é entregue até 20 de maio e o pagamento até 25 de maio.

- Mensalmente: Se o volume de negócios for igual ou superior a 650 mil euros no ano anterior. A declaração periódica do IVA deve ser entregue até ao dia 20 do segundo mês seguinte ao mês a que se referem as transações, e o pagamento até ao dia 25 desse mês. Por exemplo, para as transações de janeiro, a declaração é entregue até 20 de março e o pagamento até 25 de março.

É importante notar que, mesmo quem tem faturação inferior a 650 mil euros, pode optar pelo regime mensal, mas terá de permanecer nele por um período mínimo de três anos. Além das declarações periódicas, é sempre necessária a entrega de uma declaração anual que resume toda a informação do ano.

Os pagamentos podem ser feitos nas repartições das Finanças, via Multibanco, CTT (cheque ou numerário) ou por homebanking. Se o último dia para a entrega ou pagamento recair num dia não útil, a data-limite é automaticamente adiada para o dia útil seguinte.

Atos Isolados

Quem realiza um ato isolado (uma única operação de venda de bens ou prestação de serviços por ano) e o seu rendimento não ultrapassa os 25 000€, não precisa de declarar início de atividade para efeitos de IVA. No entanto, é obrigatório incluir o IVA na fatura e efetuar o pagamento do imposto nos locais de cobrança autorizados até ao final do mês seguinte ao da conclusão da operação.

Declaração Recapitulativa e IVA Intracomunitário

A declaração recapitulativa é obrigatória para empresas que realizam transmissões intracomunitárias, ou seja, compra e venda de bens ou prestação de serviços entre diferentes países da União Europeia. A sua entrega é feita no Portal das Finanças, com prazos que dependem do volume das operações:

- Até ao dia 20 do mês seguinte àquele em que as operações foram realizadas, se o montante total exceder 50 000€ no trimestre em curso ou em qualquer dos quatro trimestres anteriores.

- Até ao dia 20 do mês seguinte ao final do trimestre civil a que se referem as operações, se o montante total não exceder 50 000€ no trimestre em curso ou em qualquer dos quatro trimestres anteriores.

O IVA intracomunitário facilita o comércio dentro da UE. Numa transação B2B (empresa para empresa) entre estados-membros, as vendas são geralmente isentas de IVA, desde que ambas as empresas estejam registadas no Registo de Operadores Intracomunitários (ROI) e com número de IVA válido no Sistema de Intercâmbio de Informações sobre o IVA (VIES). No caso de aquisições intracomunitárias (empresa nacional compra a outra da UE), o IVA é pago em Portugal através do mecanismo de autoliquidação pelo cliente.

Para transações B2C (empresa para consumidor final) na UE, a regra geral é que o IVA seja cobrado à taxa do país do vendedor para vendas inferiores a 10 000€. Para serviços, o IVA é geralmente tributado no país do cliente para serviços como telecomunicações, radiodifusão e televisão, e eletrónicos.

Autoliquidação de IVA: Uma Particularidade Importante

A autoliquidação de IVA é um mecanismo fiscal onde a responsabilidade pelo cálculo e pagamento do IVA ao Estado recai sobre o comprador do bem ou serviço, em vez do vendedor. Este processo é utilizado em situações específicas para reduzir o risco de fraude fiscal e simplificar a cobrança do imposto em certas transações. Não afeta o consumidor comum, sendo mais relevante para empresas e profissionais.

Quando ocorre, a fatura deve indicar claramente o motivo da autoliquidação. Alguns dos motivos válidos, identificados por códigos M, incluem:

- M30 - bens e serviços do setor dos desperdícios, resíduos e sucatas recicláveis.

- M31 - serviços de construção civil, incluindo remodelação, reparação, manutenção, conservação e demolição de imóveis, em regime de empreitada ou subempreitada.

- M33 - aquisições de cortiça, madeira, pinhas e pinhões com casca, quando a atividade confere direito à dedução total ou parcial do imposto.

- M41 - aquisição de bens noutros estados-membros da União Europeia.

- M43 - ouro para investimento.

Novidades do Orçamento do Estado 2025 e Decretos-Lei Recentes

O panorama do IVA em Portugal está em constante evolução. O Orçamento do Estado para 2025 e outros diplomas legais trouxeram importantes alterações:

- Faturação Eletrónica Obrigatória: Todas as empresas, independentemente do volume de negócios, serão obrigadas a adotar a faturação eletrónica, visando maior transparência e redução de custos administrativos.

- Alterações na Lista de Produtos Isentos e com Taxas Reduzidas: A lista foi atualizada para incluir novos itens, como produtos alimentares para lactentes e crianças de pouca idade, alimentos para fins medicinais e substitutos no controlo de peso. Houve também mudanças nas taxas de eletricidade (6% para potências até 6,90 kVA nos primeiros 200 kWh mensais, e até 300 kWh para famílias numerosas) e nos bilhetes de espetáculos tauromáquicos (agora a 6%).

Além disso, três diplomas legais recentes introduziram alterações adicionais:

- Decreto-Lei n.º 33/2025: Altera as regras de localização para serviços de caráter cultural, artístico, desportivo, científico, educativo, recreativo e similares, quando a participação ocorre virtualmente. Estes serviços são agora tributados no local de sede ou domicílio do destinatário. Permite também a aplicação da taxa reduzida de 6% em certas transações de bens em segunda mão, objetos de arte, de coleção e antiguidades.

- Decreto-Lei n.º 34/2025: Alarga o âmbito de aplicação do Regime do IVA de Caixa, aumentando o limiar do volume de negócios anual para adesão de 500 000€ para 2 000 000€. Esta medida visa melhorar a liquidez das empresas, permitindo-lhes entregar o IVA ao Estado apenas após receberem os valores faturados.

- Decreto-Lei n.º 35/2025: Introduz alterações ao regime de isenção de IVA aplicável às pequenas empresas. Microempresas com faturação até 15 000€ podem agora optar pelo regime especial de isenção, mesmo que possuam contabilidade organizada. Permite também que pequenas empresas de outros Estados-Membros da União Europeia, com um volume de negócios anual na UE não superior a 100 000€, beneficiem da isenção em Portugal, desde que cumpram as condições.

Exigibilidade do IVA: Quando o Imposto é Devido?

A exigibilidade do IVA, ou seja, o momento em que o imposto se torna devido ao Estado, é um ponto crucial. De acordo com o artigo 7.º, n.º 1 do Código do IVA, o imposto torna-se exigível na transmissão de bens quando estes são postos à disposição do adquirente, e nas prestações de serviços, no momento da sua realização.

No entanto, o artigo 8.º do CIVA estabelece regras adicionais, especialmente quando há emissão de fatura ou pagamento antecipado:

- Se o prazo para a emissão da fatura for respeitado (geralmente cinco dias úteis após a operação), o IVA torna-se exigível no momento da sua emissão.

- Se o prazo para a emissão da fatura não for respeitado, o IVA torna-se exigível no momento em que o prazo termina.

- Se houver pagamento, ainda que parcial, antes da emissão da fatura, o IVA torna-se exigível no momento do recebimento desse pagamento, pelo montante recebido.

Mesmo em situações de pagamento em bens, como uma dação em pagamento (onde, em vez de dinheiro, se entregam imóveis ou outros bens como forma de quitação de uma dívida de serviços ou bens), o IVA é sempre devido. O pagamento de outros impostos, como IMT e Imposto do Selo na transmissão de imóveis, não isenta o devedor do pagamento do IVA relativo à prestação de serviço ou transmissão de bens original.

Início, Alteração e Cessação de Atividade para Efeitos de IVA

Para empresas e trabalhadores independentes, a gestão do IVA começa com a comunicação do início de atividade à Autoridade Tributária e Aduaneira (AT). Este passo é fundamental para definir o regime de IVA aplicável e as obrigações fiscais.

Comunicar o Início de Atividade

Antes de iniciar qualquer atividade sujeita a IVA, é necessário entregar a declaração de início de atividade. Para empresas registadas em conservatórias, o prazo é de 15 dias após o registo. A declaração pode ser entregue pelo próprio ou pelo seu contabilista certificado, caso tenha contabilidade organizada (obrigatória para rendimentos anuais superiores a 200 000€ ou para sociedades).

Uma exceção notável são os trabalhadores independentes que prevejam realizar apenas um ato isolado por ano e que não ultrapasse os 25 mil euros; estes não são obrigados a declarar o início de atividade, mas devem liquidar o IVA devido nessa operação.

Comunicar Alterações de Atividade

Qualquer alteração relevante nos dados da atividade deve ser comunicada através de uma declaração de alteração de atividade, num prazo máximo de 15 dias. No entanto, empresas registadas no registo comercial ou no ficheiro central das pessoas coletivas estão dispensadas de comunicar certas alterações à AT, pois esta informação é automaticamente partilhada entre as entidades.

Comunicar a Cessação de Atividade

Quando a atividade tributável cessa, é imperativo apresentar a declaração de cessação de atividade no prazo de 30 dias. Tal como nas alterações, empresas já registadas em conservatórias ou no ficheiro central de pessoas coletivas estão dispensadas desta comunicação, dado que a informação é partilhada.

Perguntas Frequentes sobre o IVA

O que acontece se eu não pagar o IVA a tempo?

O não pagamento do IVA dentro dos prazos estabelecidos pode resultar na aplicação de juros de mora e coimas por parte da Autoridade Tributária. É crucial respeitar as datas-limite para evitar penalizações fiscais.

Como sei qual a taxa de IVA a aplicar ao meu produto ou serviço?

Deve consultar o Código do IVA (CIVA) e as tabelas anexas, que listam os bens e serviços abrangidos por cada taxa (reduzida, intermédia e normal). Em caso de dúvida, é aconselhável procurar o apoio de um contabilista certificado ou consultar a Autoridade Tributária.

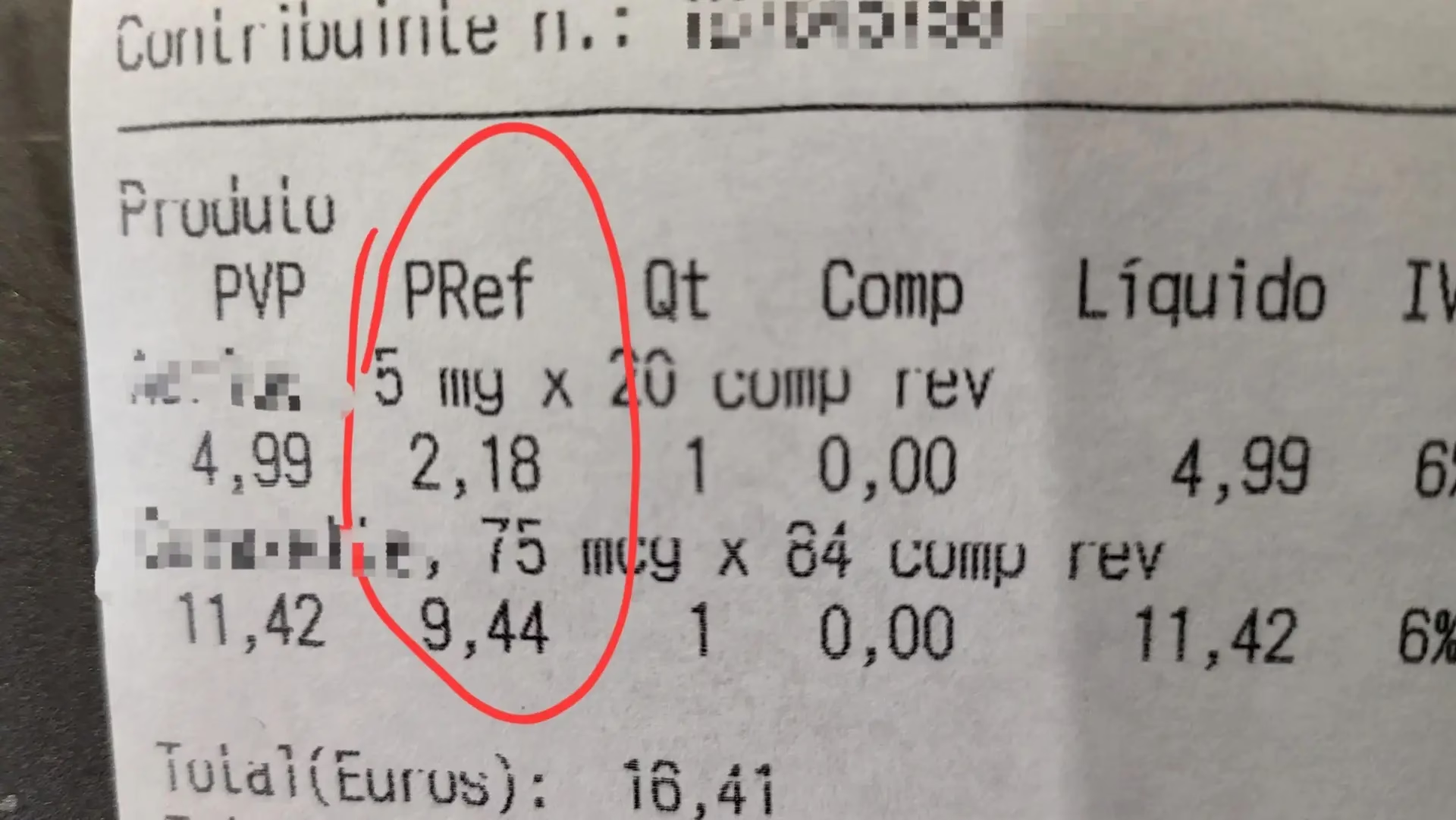

As farmácias pagam IVA sobre os medicamentos?

Sim, as farmácias cobram IVA sobre os medicamentos. A maioria dos medicamentos para fins terapêuticos e profiláticos está sujeita à taxa reduzida de IVA em Portugal, conforme mencionado no artigo 9.º do CIVA. Outros produtos vendidos em farmácias (cosméticos, suplementos sem fins terapêuticos específicos, etc.) podem estar sujeitos à taxa normal.

Posso pedir o reembolso do IVA pago como consumidor?

Como consumidor final, não pode pedir o reembolso direto do IVA pago. O IVA é um imposto sobre o consumo, e o valor que paga já inclui o imposto que reverte para o Estado. Apenas empresas e trabalhadores independentes, sob certas condições, podem deduzir ou ser reembolsados do IVA pago nas suas aquisições.

O que é o "IVA Zero" que por vezes se ouve falar?

O "IVA Zero" refere-se a uma medida temporária em que certos produtos essenciais são tributados com uma taxa de IVA de 0%. Isto significa que o consumidor não paga IVA sobre esses produtos. É uma medida excecional, geralmente implementada para combater a inflação em bens alimentares básicos, por exemplo, e tem um período de aplicação limitado.

Conclusão

O IVA é um pilar fundamental do sistema fiscal português, com um impacto direto no dia a dia de todos. Compreender as suas nuances, desde as diferentes taxas regionais e por tipo de produto, até aos mecanismos de isenção, dedução e pagamento, é essencial tanto para o consumidor consciente como para o empresário que procura cumprir as suas obrigações fiscais. As constantes atualizações legislativas, como as introduzidas pelo Orçamento do Estado e pelos recentes Decretos-Lei, demonstram a dinâmica deste imposto, sublinhando a importância de se manter informado para uma gestão financeira e fiscal eficaz.

Se você quiser conhecer outros artigos parecidos com IVA em Portugal: Guia Completo para Consumidores e Empresas, pode visitar a categoria Saúde.