22/10/2025

O Serviço Nacional de Saúde (SNS) é um pilar fundamental da sociedade portuguesa, garantindo o acesso universal e equitativo aos cuidados de saúde. Contudo, a sua sustentabilidade e capacidade de resposta dependem intrinsecamente de um modelo de financiamento robusto e transparente. A Lei n.º 95/2019, de 4 de setembro, conhecida como Lei de Bases da Saúde, estabelece os princípios orientadores para o financiamento do SNS, delineando as suas fontes de receita e os mecanismos que permitem a sua operação contínua e a sua adaptação às necessidades da população. Compreender como o SNS é financiado é essencial para valorizar o seu papel e para participar na discussão sobre o seu futuro.

- As Fontes Essenciais de Financiamento do SNS

- As Taxas Moderadoras: Um Instrumento de Orientação

- Parcerias e Contratos para a Prestação de Cuidados de Saúde

- A Importância da Sustentabilidade e da Planificação

- Perguntas Frequentes sobre o Financiamento do SNS

- O SNS é totalmente gratuito em Portugal?

- De onde vem a maior parte do dinheiro para financiar o SNS?

- As taxas moderadoras servem para financiar o SNS?

- O SNS pode contratar serviços a hospitais privados?

- Como é garantido que o financiamento do SNS é suficiente?

- O que significa 'consignação de receitas fiscais'?

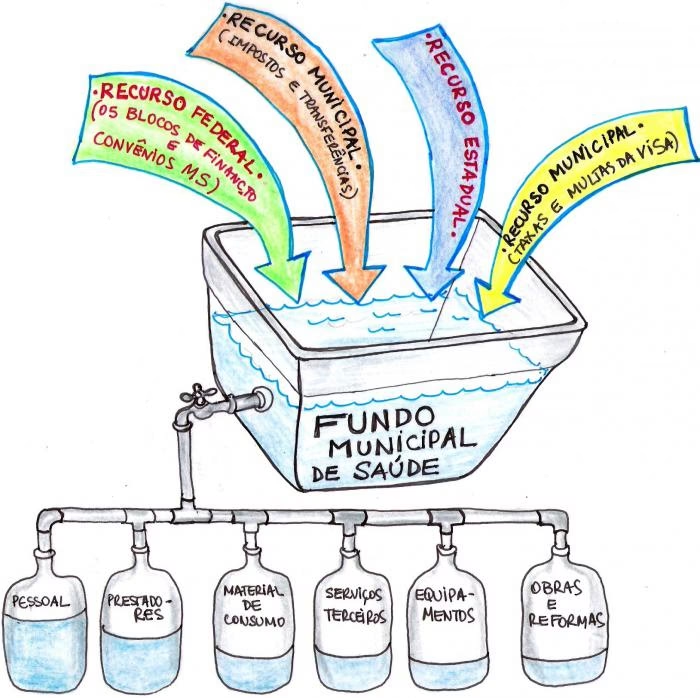

As Fontes Essenciais de Financiamento do SNS

A Base 23 da Lei de Bases da Saúde é explícita quanto à principal fonte de financiamento do SNS: as verbas provenientes do Orçamento do Estado. Esta é a espinha dorsal do sistema, refletindo o compromisso do Estado em garantir a saúde como um direito fundamental. A dependência do Orçamento do Estado significa que o financiamento do SNS está intrinsecamente ligado à saúde financeira do país e às prioridades definidas anualmente no contexto da política orçamental.

No entanto, a lei prevê que o financiamento não se limita apenas a estas verbas. Pode ser determinada a consignação de receitas fiscais específicas para o SNS. Isto significa que uma parte de certos impostos ou taxas pode ser diretamente alocada para o sistema de saúde, garantindo uma fonte de receita mais estável e previsível, desvinculada das flutuações anuais de outras rubricas orçamentais. Embora a lei não especifique quais receitas fiscais podem ser consignadas, a possibilidade abre caminho para uma maior diversificação e estabilidade.

Adicionalmente, o SNS pode contar com outras receitas previstas em lei, regulamento, contrato ou outro título. Esta disposição é abrangente e permite uma flexibilidade no que diz respeito à angariação de fundos. Exemplos destas outras receitas podem incluir, embora não exclusivamente, receitas de venda de serviços a entidades externas, rendimentos de bens próprios, ou fundos comunitários destinados a projetos de saúde. Esta diversidade de fontes de receita visa fortalecer a autonomia financeira do SNS e a sua capacidade de investimento.

É crucial que o financiamento assegure que o SNS seja dotado dos recursos necessários para cumprir as suas funções e objetivos. A lei sublinha a importância de definir critérios objetivos e quantificáveis para o financiamento, podendo inclusive estabelecer valores mínimos a serem observados. Estes critérios devem levar em conta indicadores demográficos, como o envelhecimento da população, sociais, como a taxa de pobreza, e de saúde, como a incidência de doenças crónicas. O objetivo é garantir que o financiamento seja adequado às reais necessidades de saúde da população e que não seja meramente discricionário.

Para além do financiamento corrente, a Lei de Bases da Saúde destaca a importância de um planeamento plurianual para o investimento no SNS. Isto significa que a aquisição de equipamentos de alta tecnologia, a construção ou remodelação de unidades de saúde, e outros investimentos de grande vulto, não são decisões tomadas anualmente de forma isolada, mas sim integradas num plano estratégico de médio e longo prazo. Esta abordagem visa otimizar a utilização dos recursos e garantir o desenvolvimento contínuo das infraestruturas e tecnologias do sistema.

As Taxas Moderadoras: Um Instrumento de Orientação

As Taxas Moderadoras são um componente do sistema de financiamento do SNS que gera frequentemente debate público. A Base 24 da Lei de Bases da Saúde aborda este tema de forma detalhada. Ao contrário do que muitos pensam, o principal objetivo das taxas moderadoras não é a angariação de receita significativa, mas sim a promoção da correta orientação dos utentes no sistema de saúde e a moderação da procura desnecessária.

A lei determina que devem existir isenções de pagamento de taxas moderadoras, nomeadamente em função da condição de recursos (para quem tem rendimentos mais baixos), de doença (para quem sofre de certas patologias crónicas ou incapacitantes) ou de especial vulnerabilidade (como grávidas, dadores de sangue, ou crianças e jovens). Esta disposição reflete o princípio da equidade no acesso à saúde, garantindo que a capacidade financeira não seja um obstáculo ao tratamento necessário. Além disso, a lei estabelece limites ao montante total a cobrar, evitando que as taxas se tornem um encargo excessivo para os utentes, mesmo aqueles que não estão isentos.

Um ponto crucial introduzido pela lei, com o objetivo claro de promover a correta orientação dos utentes, é a dispensa da cobrança de taxas moderadoras nos cuidados de saúde primários. Isto significa que as consultas nos centros de saúde, por exemplo, não deveriam implicar o pagamento de taxas. A lógica por trás disto é incentivar os utentes a recorrerem aos cuidados primários como porta de entrada no sistema, onde a maioria dos problemas de saúde pode ser resolvida, evitando o recurso desnecessário e sobrecarga dos serviços de urgência hospitalares. Igualmente importante é a dispensa da cobrança de taxas quando a origem da referenciação para outras prestações de saúde é o próprio SNS. Ou seja, se um médico do SNS encaminha um utente para uma consulta de especialidade ou um exame, essa prestação não deve ser cobrada. Este mecanismo visa garantir que o percurso do utente dentro do sistema seja fluido e desonerado, desde que siga as vias de referenciação estabelecidas.

Em suma, as taxas moderadoras são vistas como um instrumento de gestão da procura e de equidade, e não como uma fonte de receita substancial. O seu desenho visa assegurar que o acesso aos cuidados de saúde não seja condicionado pela capacidade de pagamento, especialmente para os mais vulneráveis, e que o sistema seja utilizado de forma racional e eficiente.

Parcerias e Contratos para a Prestação de Cuidados de Saúde

Apesar de o SNS ser o principal prestador de cuidados de saúde em Portugal, a realidade por vezes exige flexibilidade e complementaridade. A Base 25 da Lei de Bases da Saúde aborda a possibilidade de celebração de contratos com entidades externas para a prestação de cuidados e serviços de saúde a beneficiários do SNS. Esta medida é encarada como um mecanismo de resposta a situações específicas e não como uma substituição do papel central do SNS.

Os contratos com entidades do setor privado, do setor social e profissionais em regime de trabalho independente são permitidos quando o SNS não tiver, comprovadamente, capacidade para a prestação de cuidados em tempo útil. Esta condição é fundamental: a celebração destes contratos não é discricionária, mas sim condicionada à avaliação da sua necessidade e à incapacidade do SNS de responder atempadamente. Isto pode ocorrer, por exemplo, em situações de listas de espera elevadas para certas especialidades ou exames, ou em regiões onde a oferta de serviços do SNS é mais limitada.

A celebração destes contratos visa, portanto, garantir que os utentes do SNS tenham acesso aos cuidados de que necessitam, mesmo que isso implique recorrer a prestadores externos. No entanto, a lei é clara ao afirmar que os cuidados de saúde prestados ao abrigo destes contratos devem respeitar as normas e princípios aplicáveis ao SNS. Isto significa que a qualidade, segurança, equidade e a adesão às diretrizes clínicas e éticas do sistema público devem ser mantidas, independentemente de quem presta o serviço.

Esta flexibilidade permite ao SNS adaptar-se às flutuações da procura e à disponibilidade de recursos, otimizando a capacidade global de resposta do sistema de saúde. Ao mesmo tempo, a exigência de que os contratos sejam condicionados à avaliação da necessidade e que os cuidados prestados sigam as normas do SNS, procura salvaguardar a integridade e os princípios do sistema público.

A Importância da Sustentabilidade e da Planificação

A Lei de Bases da Saúde não se limita a identificar as fontes de financiamento; ela estabelece uma visão para a sustentabilidade e a planificação do SNS. A exigência de que o financiamento permita ao SNS ser dotado dos recursos necessários ao cumprimento das suas funções e objetivos é uma declaração de princípio fundamental. Não se trata apenas de alocar verbas, mas de assegurar que essas verbas sejam suficientes para garantir a qualidade, a inovação e a acessibilidade dos cuidados de saúde.

A menção aos critérios objetivos e quantificáveis para o financiamento, baseados em indicadores demográficos, sociais e de saúde, aponta para uma abordagem mais científica e menos política na determinação dos recursos. Isto é vital para um sistema de saúde que enfrenta desafios crescentes, como o envelhecimento da população, o aumento da prevalência de doenças crónicas e a constante evolução tecnológica, que exige investimentos avultados.

A planificação plurianual do investimento, por sua vez, é um passo crucial para a modernização e a eficiência. Permite uma gestão mais racional dos recursos, evita decisões de investimento de curto prazo que podem ser ineficientes e assegura que as infraestruturas e equipamentos do SNS estejam sempre atualizados para responder às necessidades futuras. Esta abordagem estratégica é essencial para a resiliência e a capacidade de inovação do sistema.

Em suma, o financiamento do SNS é um ecossistema complexo, assente em pilares como o Orçamento do Estado, mas complementado por outras fontes e mecanismos de gestão. As taxas moderadoras, com as suas isenções, funcionam como um regulador da procura e um garante da equidade, enquanto as parcerias com o setor privado e social oferecem uma válvula de escape para situações de capacidade limitada. A Lei de Bases da Saúde procura, assim, criar um quadro robusto que permita ao SNS continuar a ser um serviço universal, geral e tendencialmente gratuito, adaptando-se aos desafios do século XXI.

Perguntas Frequentes sobre o Financiamento do SNS

O SNS é totalmente gratuito em Portugal?

Não é totalmente gratuito para todos os serviços e para todos os utentes. Embora o acesso seja universal e tendencialmente gratuito, existem as taxas moderadoras para alguns serviços, que visam moderar a procura. No entanto, há um conjunto alargado de isenções que garantem que grande parte da população não paga estas taxas, nomeadamente com base na condição de recursos, doença ou especial vulnerabilidade. Além disso, os cuidados de saúde primários e as prestações de saúde resultantes de referenciação interna do SNS estão isentos de taxas moderadoras.

De onde vem a maior parte do dinheiro para financiar o SNS?

A maior parte do financiamento do Serviço Nacional de Saúde provém diretamente das verbas do Orçamento do Estado. Este é o principal pilar financeiro do sistema, refletindo o compromisso público com a saúde como um direito fundamental.

As taxas moderadoras servem para financiar o SNS?

Embora as taxas moderadoras gerem alguma receita, o seu principal objetivo, conforme estabelecido na Lei de Bases da Saúde, não é a angariação de fundos significativos, mas sim a promoção da correta orientação dos utentes no sistema e a moderação de utilizações desnecessárias. A sua função é mais de gestão da procura do que de financiamento primário.

O SNS pode contratar serviços a hospitais privados?

Sim, o SNS pode celebrar contratos com entidades do setor privado, do setor social e com profissionais em regime de trabalho independente para a prestação de cuidados de saúde. Contudo, esta possibilidade é condicionada e só pode ocorrer quando o SNS não tiver, comprovadamente, capacidade para prestar os cuidados em tempo útil. Os cuidados prestados por estas entidades externas devem, contudo, respeitar as normas e princípios aplicáveis ao SNS.

Como é garantido que o financiamento do SNS é suficiente?

A Lei de Bases da Saúde estabelece que o financiamento deve permitir que o SNS seja dotado dos recursos necessários ao cumprimento das suas funções e objetivos. Para isso, a lei prevê a definição de critérios objetivos e quantificáveis para o financiamento, que podem inclusive determinar valores mínimos a serem observados, em função de indicadores demográficos, sociais e de saúde. Além disso, o investimento no SNS obedece a uma planificação plurianual, visando uma gestão mais estratégica e eficiente dos recursos.

O que significa 'consignação de receitas fiscais'?

A consignação de receitas fiscais significa que uma parte específica de determinados impostos ou taxas cobradas pelo Estado é destinada, por lei, diretamente ao financiamento do SNS. Isso garante uma fonte de receita mais dedicada e potencialmente mais estável para o sistema de saúde, independentemente de outras decisões orçamentais anuais mais amplas.

Se você quiser conhecer outros artigos parecidos com O Financiamento do SNS: Pilares e Desafios, pode visitar a categoria Saúde.